Os serviços financeiros estão passando por uma rápida transformação digital, levando os bancos a alocar uma parcela crescente de seus orçamentos em TI. Essa mudança é impulsionada principalmente pela Inteligência Artificial (IA) e Automação, remodelando o cenário bancário. Estima-se que a introdução da IA no setor financeiro economize US$ 447 bilhões aos bancos até 2023. Em Melhorando a gestão de crédito por meio da IA, descrevemos como a IA afetou o processo de gestão de crédito e algumas histórias de sucesso que alavancam essa revolução.

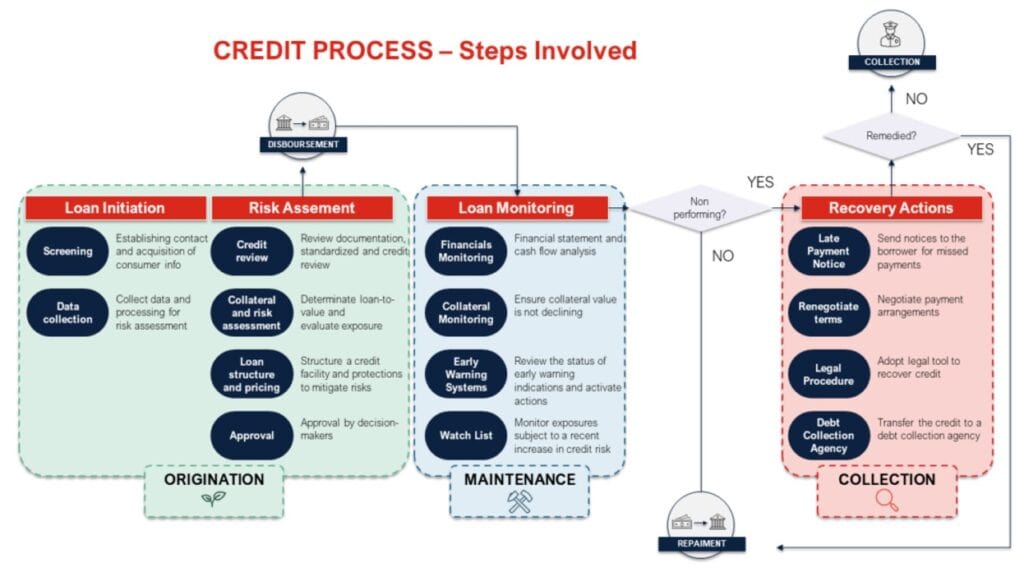

Processo de gestão de crédito

Quando um cliente de um banco precisa de um empréstimo, a instituição financeira ativa um processo complexo, o processo de gestão de crédito, que visa avaliar o risco de crédito do solicitante e sua eficácia desempenha um papel crucial no ecossistema do banco.

Para atender às exigências regulatórias e mitigar a exposição ao risco, os bancos estimam um conjunto de indicadores que fornecem uma visão clara da saúde financeira do tomador e dos possíveis riscos. Vários pontos de dados (por exemplo, características do mutuário) são usados para alimentar modelos econométricos para calcular analiticamente uma pontuação de solvabilidade do mutuário.

Oportunidades para prosperar (ou sobreviver?)

A pontuação de crédito tradicional está bem estabelecida tanto em termos de compreensibilidade quanto de conformidade. O algoritmo mais utilizado é o de regressão logística, devido à sua simplicidade e interpretabilidade em relação à determinação do risco de crédito pelas variáveis preditoras. Esse algoritmo facilita para as empresas demonstrarem conformidade com regulamentos financeiros, como a LGPD (Lei Geral de Proteção de Dados), e evitarem possíveis problemas legais. No entanto, esse modelo não consegue capturar situações complexas e relações não óbvias devido ao pressuposto crítico da relação linear entre variáveis explicativas e o destino. Algoritmos não-lineares de Machine Learning, como o XGBoost (um algoritmo baseado em árvore de aumento de gradiente para modelagem preditiva), superam essa limitação, descobrindo padrões mais complexos e, consequentemente, tendo melhor desempenho em precisão e robustez.

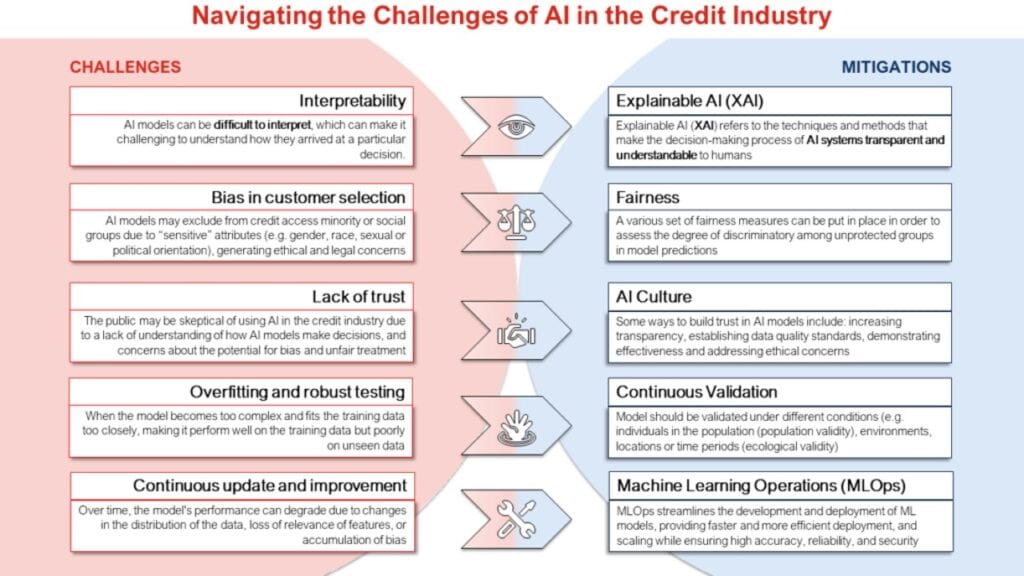

Uma das principais preocupações sobre o uso de IA é que a melhoria de desempenho é alcançada com a implementação de modelos de caixa-preta, o que faz com que os bancos não consigam fornecer uma interpretação clara dos resultados do modelo. No entanto, isso não é mais uma limitação. Graças às melhorias dos últimos anos e à crescente maturidade da IA, agora existem mitigações específicas (por exemplo, IA Explicável – XAI, veja Figura 2) que permitem às empresas alavancar os algoritmos de IA mais poderosos, ao mesmo tempo que abordam todos os princípios éticos e de conformidade expressos na Lei da IA (uma proposta da UE para estabelecer um quadro regulamentar comum para a utilização da IA de forma responsável e ética), tais como a explicabilidade, equidade, transparência, responsabilidade e não discriminação.

Uma pesquisa recente sugere que os bancos italianos concordam em implementar uma estrutura de governança de IA para supervisionar questões éticas e regulatórias. Realmente, a mercadoria de negócio mais valiosa é a confiança, especialmente na relação entre o banco e o cliente.

Além disso, a recente grande disponibilidade de Big Data e IA permite o enriquecimento de modelos de pontuação de crédito com novas variáveis. De fato, os modelos de IA permitem o processamento não apenas de dados estruturados (por exemplo, dados de balanço), mas também de dados não estruturados (ou seja, dados sem um modelo de dados predefinido, como imagens ou texto). Em alguns casos, o processo de crédito é realizado com base em soluções de terceiros que utilizam populações genéricas para desenvolver análises de risco de crédito. A aplicação da IA no setor bancário permite o enriquecimento dos insumos do modelo utilizando dados gerados internamente pelo próprio banco. Essa nova abordagem, aplicando IA, resulta em uma solução mais personalizável para o credor e, simultaneamente, mais adaptada às necessidades dos clientes.

A evolução do processo de gestão de crédito com essas tecnologias disruptivas cria uma situação ganha-ganha para bancos e clientes, levando a um processo de concessão de crédito mais eficiente e justo.

Do ponto de vista do credor

Aumento da Receita: alavancando a IA, é possível melhorar o processo de avaliação de risco, aumentando a qualidade dos candidatos, os empréstimos que estão sendo emitidos e as receitas.

Risco reduzido: perfis de risco cada vez mais precisos levam a uma redução progressiva no índice de exposições não performantes.

Eficiência operacional: a IA para pontuação de crédito gera custos operacionais mais baixos por meio da automação de processos (por exemplo, automatizando a entrada de dados, o processamento de documentos de crédito, a avaliação de risco etc.).

Melhor experiência do cliente: acelerar o processo pode melhorar a qualidade do serviço, melhorando o tempo de aprovação do empréstimo, gerando satisfação do cliente, fidelização e, em última análise, vantagem competitiva para o credor.

Do ponto de vista do mutuário

Inclusão de crédito: nos modelos tradicionais de pontuação, algumas entidades foram excluídas apesar da boa solvabilidade. A IA permite uma avaliação mais precisa e permite o acesso ao crédito para mutuários anteriormente excluídos.

Termos convenientes: melhor desempenho dos modelos de IA corresponde a melhores preços para o cliente. Os bancos podem conceder taxas de juro mais baixas e condições de reembolso mais favoráveis, avaliando o risco mais de perto da capacidade real de pagamento do mutuário e incorrendo em menor custos.

Aprovação de empréstimo mais rápida: a automação e a eficiência do processo otimizam o tempo de resposta a um cliente, que, ao receber uma decisão de empréstimo mais cedo, pode ter acesso mais imediato aos fundos.

Como todas as mudanças disruptivas, esses benefícios vêm acompanhados de desafios potenciais, como viés na tomada de decisões e falta de transparência. No esquema a seguir são mostrados os principais obstáculos à adoção da IA no Processo de Gestão de Crédito, associando uma possível mitigação:

Open Finance

Até agora, considerávamos os dados que uma Instituição Bancária tem internamente ou normalmente recupera de provedores de informações, mas vamos supor que nos próximos anos, graças à introdução progressiva do circuito Open Finance, os bancos terão mais dados sobre o comportamento financeiro dos clientes também em outras instituições financeiras e aqueles terceiros interessados no circuito Open Finance terão acesso a essas informações e poderão produzir verticalizados e especializados, modelos como os de Credit Score, fomentando a concorrência no setor de Serviços Financeiros, com potencial benefício para o Cliente final.

Brasil é líder em Open Finance e a BIP acaba de concluir um Hackathon interno em parceria com um importante player do mercado brasileiro de Open Finance. Para esta iniciativa, oito equipes desenvolveram duas ideias sobre pontuação por empréstimo e três sobre pontuação de propensão em geral. Após uma fase de POC, a ideia do vencedor vai rapidamente se tornar um produto para introduzir a concorrência no mercado de empréstimos por meio de uma melhor pontuação do usuário.

Veja como participar e gerar valor às instituições e seus clientes

A BIP xTech pode ajudar

Na última década, a BIP xTech tem ajudado clientes em todo o mundo a implementar IA em suas etapas do ciclo de crédito, aproveitando o novo poder de modelagem e novos dados alternativos. Nossa força não está apenas na tecnologia inovadora, mas especialmente na disponibilidade de equipes mistas de cientistas de dados e especialistas em processos de crédito para apoiar os clientes de ponta a ponta: da visão à implantação, passando pelo planejamento, redesenho de processos e implementação de soluções técnicas.

A partir de agora, contamos com mais de 50 cientistas de dados xTech (dentro de uma comunidade global xTech de mais de 120 cientistas de dados) especializados em modelos para risco de crédito, como modelos de risco de crédito de venda cruzada, modelos de comportamento, probabilidade de inadimplência, probabilidade de inadimplência ao longo da vida, risco de crédito prospectivo, EAD, LGD, estimativa de renda, modelos de classificação de risco e muito mais.

A tabela a seguir mostra um conjunto de histórias de sucesso selecionadas (entre a ampla gama de 40+ projetos entregues recentemente), aproveitando a IA para implementar soluções para apoiar os clientes em toda a Jornada de Gestão de Crédito:

Estudo de caso: consultoria sobre aprovação de cartão de crédito

O desafio

Um banco comercial internacional precisava aumentar a taxa de aprovação de cartões de crédito de varejo sem aumentar o risco das exposições. Anteriormente, o banco contava com um modelo linear de pontuação de crédito baseado em regressão logística para avaliar a solvabilidade dos clientes e buscava uma nova abordagem para melhorar o desempenho, explorando modelos estatísticos mais avançados.

Nossa solução

O objetivo da solução, lançada em produção e integrada ao processo de concessão de crédito do banco, foi desenvolver um modelo de IA para prever a probabilidade de inadimplência do solicitante nos primeiros 12 meses. Após avaliar vários modelos de conjuntos não lineares, o XGBoost foi identificado como o modelo de melhor desempenho.

Os dados, bem como o pipeline de processamento existente no cliente, não foram afetados pela solução proposta. Adotando uma abordagem não intrusiva, a tarefa foi inteiramente focada em selecionar o melhor modelo de aprendizado de máquina sem precisar de qualquer engenharia de dados sobre as informações existentes. Assim, o projeto poderia ser implementado perfeitamente e com o mínimo de interrupção na infraestrutura de dados atual, maximizando a eficiência e a facilidade de uso.

O modelo foi treinado e validado em um conjunto de dados que vai de 2013 a 2016, incluiu mais de 100 recursos e foi lançado em produção após oito semanas.

Resultados

A solução proposta superou significativamente o modelo anterior e mostrou-se muito estável ao longo de todos os meses, aproveitando técnicas de não-linearidade e conjunto. Ele aumentou a precisão da previsão, levando a um aumento simultâneo nas vendas de cartão de crédito, reduzindo os índices de crédito ruim. Além disso, as técnicas de explicabilidade permitiram identificar as variáveis mais importantes: depósito médio trimestral, número de meses de serviço com o empregador atual e renda mensal, garantindo que o modelo fosse eticamente aceitável.

Benefícios

- +10% de aceitação de cartão de crédito e vendas;

- -30% de inadimplência incorrida nos primeiros 12 meses;

Conclusões

Este artigo lança luz sobre como as partes interessadas envolvidas no processo de crédito podem se beneficiar da IA. Os bancos podem realizar uma avaliação de risco mais precisa com ganhos financeiros claros. Do lado dos clientes, estas novas abordagens promovem a inclusão no sistema bancário, garantindo que os clientes não bancarizados possam aceder ao mercado de crédito com prazos e condições favoráveis.

Como visto nos casos de uso apresentados, essas tecnologias podem ser inseridas nos processos de negócios atuais para gerar valor tanto para o credor quanto para o tomador.

Todas as mudanças disruptivas geram desafios e oportunidades. Existem alguns requisitos nos níveis ético e regulatório que devem ser atendidos. As soluções alimentadas por IA ligam inextricavelmente o futuro da Gestão de Crédito, e o advento do Open Finance acelerará ainda mais isso. As mitigações mencionadas neste artigo permitem aproveitar essa tecnologia considerando questões éticas como prioridade, abrindo caminho para a adoção responsável de IA no setor de crédito.

A BIP xTech pode ajudar graças à experiência relevante em IA e, especificamente, em algoritmos relacionados à gestão de crédito baseados em IA.

Referências

[1] Digalaki, E. 2022. The impact of artificial intelligence in the banking sector & how AI is being used in 2022. https://www.businessin sider.com/ai-in-banking-report?r=US&IR=T

[2] ABI Lab, L’intelligenza artificiale nelle banche, Le nuove sfide, tra strategia e governo, Rapporto AI Hub gennaio 2023

[3] See linkedin post: https://www.linkedin.com/posts/bipbrasil_openfinance-artificialintelligence-businessintelligence-activity-7041518821622345729-sE4d