Você já parou para pensar quais são os desafios trazidos pela Resolução CMN n° 4.966 de 25 de novembro de 2021?

Referida resolução, estabelece novos conceitos e critérios contábeis aplicáveis a instrumentos financeiros, que devem ser observados pelas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil (BACEN).

Os novos conceitos estão substancialmente em linha com as normas internacionais de contabilidade (mais especificamente, com a norma IFRS 9 – Financial Instruments) e estabelecem um novo padrão contábil para classificação, reconhecimento, mensuração, baixa e provisionamento de instrumentos financeiros.

As instituições financeiras deverão adequar-se aos critérios regidos pela resolução até 31 de dezembro de 2024, devendo começar a operar no primeiro dia de 2025 com todos os ajustes à nova regulamentação já aplicados e funcionando.

As principais alterações trazidas pela Resolução CMN n° 4.966 de 25/11/2021

Abaixo, veremos as principais alterações que as instituições precisam implementar a partir de 1 de janeiro de 2025.

Classificação de Ativos Financeiros

Ativos financeiros deixam de ser classificados e mensurados com base na intenção, conforme a Circular nº 3.068, de 08 de novembro de 2001, e passam a ser mensurados e classificados com base no Modelo de Negócios da instituição, bem como nas características contratuais dos fluxos de caixa.

O modelo de negócios da instituição é determinado conforme o gerenciamento dos ativos financeiros para gerar retornos, sendo eles:

- Modelo cujo objetivo é gerar retorno pelo recebimento dos respectivos fluxos de caixa contratuais do ativo financeiro;

- Modelo cujo objetivo é gerar retorno tanto pelo recebimento dos fluxos de caixa contratuais quanto pela venda do ativo financeiro com transferência substancial de riscos e benefícios;

- Modelo cujo objetivo é gerar retorno apenas com a venda do ativo financeiro com transferência substancial de riscos e benefícios;

Lembrando que os Modelos de Negócios deverão ser aprovados pelo conselho de administração ou, na sua inexistência, pela diretoria da instituição.

Após definir o Modelo de Negócio, para que a classificação contábil do ativo financeiro seja definida, a instituição deverá avaliar se os fluxos de caixa desse ativo se constituem em “Somente em Pagamentos de Principal e Juros” (avaliação geralmente denominada como Teste de SPPJ).

O Teste SPPJ é aplicado para validar se os fluxos de caixa são consistentes com um acordo de empréstimo básico, em que os elementos mais significativos para determinação dos juros são: i.valor do dinheiro o tempo; ii. risco de crédito da contraparte; iii. custo da operação; iv. margem de lucro.

Os resultados da determinação do modelo de negócios e da aplicação do Teste de SPPJ definirão a classificação do ativo financeiro em uma das seguintes categorias:

- Custo Amortizado: quando o modelo de negócio é gerar retorno pelo recebimento dos fluxos de caixa contratuais e esses fluxos de caixa constituem-se em somente pagamento de principal e juros;

- Valor Justo em Outros Resultados Abrangentes: quando o modelo de negócio é gerar retorno pelo recebimento dos fluxos de caixa contratuais e por vendas e os fluxos de caixa constituem-se em somente pagamento de principal e juros;

- Valor Justo no Resultado: quando o modelo de negócio é gerar retorno apenas com vendas ou quando os fluxos de caixa contratuais não se constituírem em somente pagamento de principal e juros;

Além disso, a instituição, poderá, no reconhecimento inicial, optar, de forma irrevogável, pela classificação em Valor Justo no Resultado (Fair Value Option), desde que essa classificação tenha finalidade de eliminar ou reduzir assimetrias de mensuração entre ativos e passivos, cuja avaliação em conjunto faça parte da estratégia da instituição. Isso possibilita um melhor gerenciamento de risco, sem recorrer a estruturas de Hedge Contábil, que geralmente são mais onerosas (por exigirem mais controles e formalizações).

Taxa de Juros Efetiva

As receitas e os encargos de instrumentos financeiros (ativos e passivos) devem ser reconhecidos no resultado, utilizando o método de juros efetivo.

Para determinar a Taxa de Juros Efetiva, o valor do instrumento financeiro classificado na categoria Custo Amortizado ou Valor Justo em Outros Resultados Abrangentes deverá ser ajustado no reconhecimento inicial da seguinte forma:

- Incorporando os custos de transação atribuíveis individualmente à operação e deduzindo quaisquer valores recebidos na aquisição ou originação do instrumento, no caso de ativos financeiros;

- Deduzindo os custos de transação atribuíveis individualmente à operação e incorporando quaisquer valores recebidos na emissão do instrumento, no caso de passivos financeiros;

Segundo a Resolução CMN nº 5.100 de 24 de agosto de 2023, fica facultada a incorporação / dedução dos custos e valores recebidos na aquisição, originação ou emissão do instrumento considerados imateriais.

Novos critérios para Stop Accrual

(Vedação ao reconhecimento no resultado do período de receitas e encargos)

Atualmente, conforme a Resolução CMN nº 2.682, de 21 de dezembro de 1999, é vedado o reconhecimento no resultado de receitas e encargos de qualquer natureza de operações de crédito que apresentem atraso superior ou igual a sessenta dias.

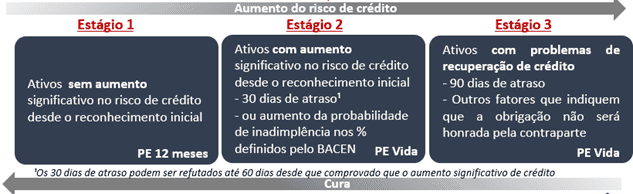

Esse critério é alterado pela Resolução CMN n° 4.966, que determina que, a partir de janeiro de 2025, o reconhecimento no resultado de receitas de qualquer ativo financeiro é vedado ao ele ser caracterizado como ativo com problema de recuperação de crédito (ativo problemático). O ativo é problemático, quando:

- Ocorrer atraso superior a 90 (noventa) dias no pagamento de principal ou encargos;

- Houver indicativo de que a respectiva obrigação não será honrada;

Observa-se que cada instituição deverá avaliar e determinar os indicativos que caracterizarão o ativo problemático.

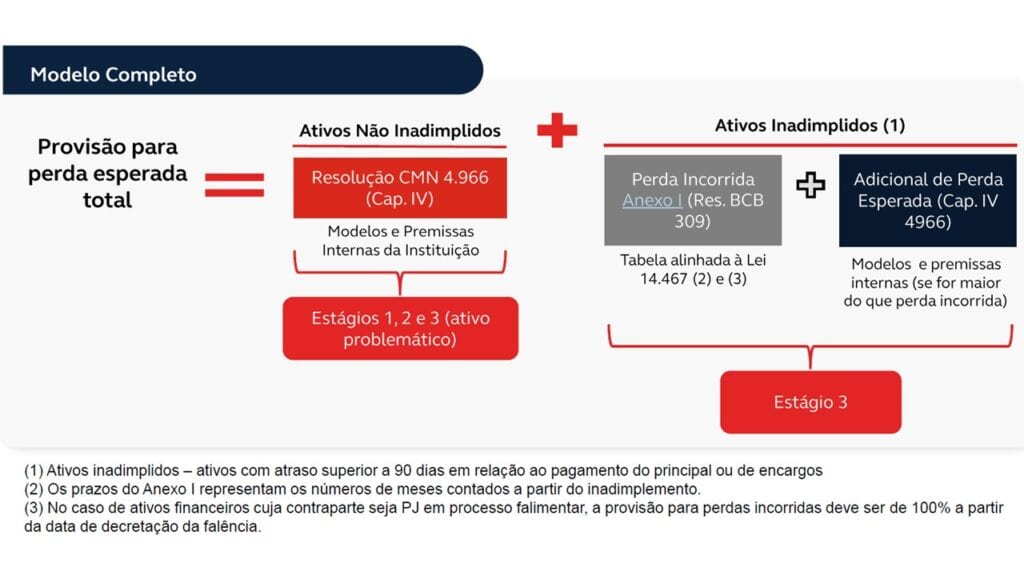

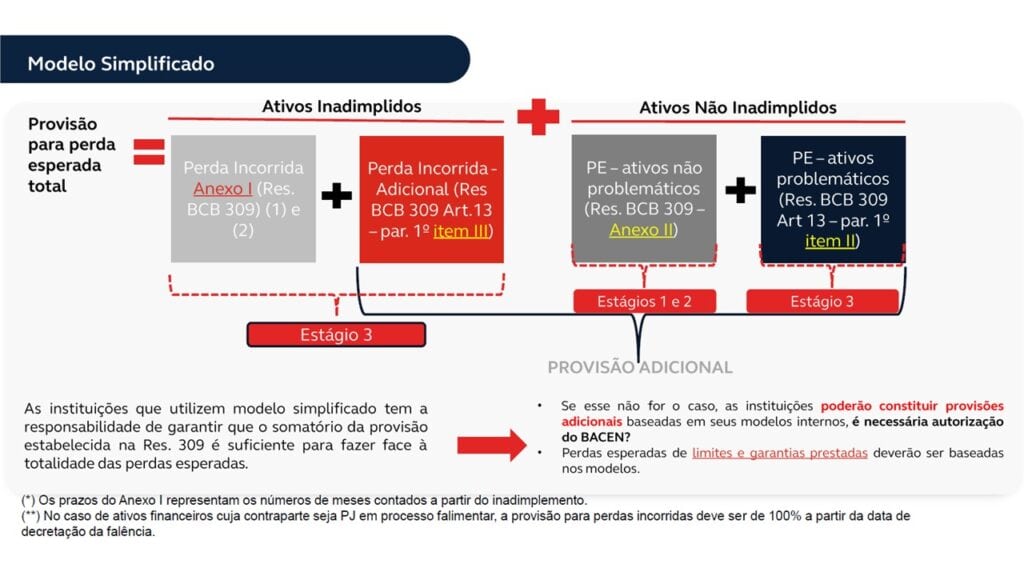

Provisão para Perdas Esperadas ao Risco de Crédito

A constituição de provisão passa a ser realizada com base no conceito de perda esperada (PE) associada ao risco de crédito dos instrumentos financeiros. Além disso, as instituições deverão alocar os instrumentos financeiros em estágios, conforme o aumento significativo do risco de crédito e pela caracterização de ativo com problema de recuperação de crédito (ativo problemático).

Para avaliar a perda esperada associada ao risco de crédito dos instrumentos financeiros, será necessário construir modelos consistentes com parâmetros de PD (probalibity of default), LGD (loss given default) e EAD (exposition at default), ajustados por correlações com indicadores macroeconômicos e projeções (forward looking).

Segundo a Resolução CMN n° 4.966, as instituições enquadradas no Segmento 4 (S4) ou no Segmento 5 (S5), deverão utilizar a metodologia simplificada para apuração da provisão para perdas esperadas (conforme especificações definidas na Resolução BCB n° 309 de 28 de março de 2023).

Não se limitando aos critérios supracitados, deverão ser observados pelas instituições níveis mínimos de provisão para perdas incorridas associadas ao risco de crédito para os ativos financeiros inadimplidos (atraso superior a 90 dias), de acordo com a Resolução BCB nº 309. Para determinar os níveis de provisão, os ativos financeiros deverão ser segregados em carteiras (C1, C2, C3, C4 e C5), dependendo do tipo de ativo financeiro e de garantia.

Nesse sentido, as instituições irão enfrentar um grande desafio para apuração da provisão para perdas esperadas associadas ao risco de crédito, de acordo com cada modelo (completo ou simplificado).

Demais alterações não menos importantes

As alterações são extensas e, além das modificações citadas, a Resolução CMN n° 4.966 altera a mensuração das operações renegociadas e reestruturadas, estabelece novos critérios de baixa para prejuízo e novas regras para a relação de proteção de instrumentos financeiros (Hedge Contábil).

Ainda, o ato normativo (complementado pela Resolução n° BCB 309) prevê a divulgação de informações em quadros contábeis e notas explicativas em consonância com a norma contábil internacional IFRS 7 – Instrumentos Financeiros: Evidenciação. Portanto, as instituições terão modificações relevantes também em suas Demonstrações Financeiras.

Os desafios de implementação e a abordagem da BIP no Setor Financeiro

A Resolução CMN n° 4.966 representa o mais significativo avanço rumo à convergência às normas internacionais de contabilidade e, por esse motivo, apresenta diversos desafios. Alguns dos principais são:

- Analisar os processos atuais e identificar os pontos de não conformidade em relação aos requerimentos previstos pela Resolução CMN n° 4.966;

- Avaliar a atual arquitetura dos sistemas e entender o grau de aderência às necessidades de cálculos, controles, contabilizações e geração de informações para reportes regulatórios e para fins fiscais;

- Desenvolver ou adaptar modelos de apuração de provisão para perdas associadas ao risco de crédito;

A BIP possui expertise no mercado financeiro, com profundo conhecimento nos procedimentos contábeis e regulatórios adquirido ao longo de mais de 15 anos de atuação em consultoria para as Instituições do SFN – Sistema Financeiro Nacional e pode atuar nas seguintes frentes:

- Diagnóstico e plano de projeto: levantamento de pontos de não conformidade, determinação de planos de ação detalhados em atividades, responsáveis e prazos estimados;

- Detalhamento da arquitetura de TI: avaliação da arquitetura de atual e apoio na definição da nova arquitetura (apresentação de cenários de solução com avaliação de prós e contras para toma de decisão da instituição e elaboração de plano de projeto tecnológico;

- Modelos de perdas esperadas: desenvolvimento de modelos completos para apuração de provisão para perdas esperadas (ou adaptação de modelos já existentes) e aplicação de metodologia simplificada (para instituições dos segmentos S4 e S5);

- Implantação: gerenciamento de todas as atividades do plano de projeto, especificação de requerimentos para desenvolvimento de novas funcionalidades no sistemas, desenho de novos processos, documentação de políticas e manuais de procedimento, realização de De-Para para novo plano de contas, ajustes de roteiros contábeis, apoio nos ajustes das demonstrações financeiras;

Visto a amplitude e complexidade projetual, quanto antes as instituições se movimentarem para cumprir a regulamentação imposta pela Resolução CMN n° 4966, mais tempo terão para testes, ajustes sistêmicos, entendimento das normas, adequações do core bancário e qualquer outra mudança necessária para o sucesso da implantação de referida norma.

A BIP está pronta para ser sua parceira nesse processo de transição, garantindo que sua instituição financeira esteja pronta para operar com sucesso sob os novos requisitos contábeis.