Na década da bonança (2004-2014), o setor do varejo no Brasil, assim como a economia, estava crescendo e o vento soprava a favor. Acompanhamos um crescimento significativo de inaugurações de shopping centers, indústrias criando canais diretos, varejistas abrindo novos canais, chegada de marcas internacionais e expansão do número de pontos de vendas das redes locais. Como referência, o crescimento no número de lojas foi de 46%, segundo dados da RAIS (Relação Anual de Informações Sociais). Este movimento se deu para atender um consumidor disposto a gastar e consumir. Eram bons tempos… A realidade agora é outra e os desafios dos próximos meses e anos todos já sabem. Entretanto, apesar de o varejo estar se movimentando, o período de retração persiste. Portanto, a evolução do varejo no Brasil e a hiperconveniência requerem atitude para encontrar alternativas e atuar neste novo cenário.

Neste contexto, o desafio de qualquer empresa, de varejo ou não, é ser mais relevante para os consumidores e com isso fazer parte da seleta lista de canais, lojas, marcas e produtos. Os consumidores estão cada vez mais exigentes e poderosos.

Na esteira das necessidades, emerge o Consumidor Hiper, que busca a hiperconveniência, a hiperdigitalização e a hiperpersonalização.

Os Consumidores e a Hiperconveniência

Assim, surge a primeira questão. Como esses conceitos estão sendo traduzidos e apresentados no mercado?

O atributo conveniência é de longe aquele mais valorizado pelos consumidores: ele preserva o maior ativo das pessoas que é o tempo.

Esse atributo está sendo traduzido de diversas formas. Podemos citar como exemplo empresas que estão investindo e diversificando seus canais de vendas criando formatos compactos para adentrarem aos grandes centros de consumo, lojas autônomas que estão a poucos passos da sua porta ou escritório, dark stores ou hub logísticos, utilizados para acelerar o last mile e reduzir o tempo de entrega para o consumidor.

Pesquisando os três principais varejistas brasileiros em cada um dos seus segmentos de atuação podemos constatar que a maioria ainda é loja de rua e/ou loja de shopping, mesmo que os nomes dos tipos de lojas sejam variados entre os players. De modo geral, os players segmentam seus formatos por área de loja e uma minoria se preocupa com questões tecnológicas no PDV (ex.: self-checkout e digitalização).

Ainda assim, já podemos notar players com soluções diferenciadas, como a Quero-Quero com um formato de loja infinita, ou seja, uma loja virtual em que o consumidor consegue navegar digitalmente e adquirir as peças expostas virtualmente.

Também é possível encontrar players que segmentam as lojas de formas estratégicas como Telhanorte e Americanas: ambas entenderam que localização, conveniência, tamanho de loja e mix de produtos geram lojas mais adequadas às necessidades do consumidor. A Telhanorte Já, por exemplo, apresenta formato de bairro para estar próximo ao consumidor, enquanto a Ame Go, da Americanas, possibilita uma compra autônoma para o consumidor que precisa de algo pontualmente e de forma rápida!

Confira o mapeamento acessando a tabela completa clicando aqui.

Os Canais de Vendas na Hiperconveniência

Rever isoladamente a estratégia de canais e criar formatos de loja não são mais suficientes para atingir a hiperconveniência. Pois o consumidor empoderado escolhe qual jornada quer seguir e não valoriza empresas que segregam seus canais de vendas, de atendimento e que são ineficientes.

Neste sentido é fundamental rever também a distribuição das lojas e os papeis que elas ocupam na estratégia de canais, a ampliação de hubs logísticos (malha logística) e consequentemente os processos das áreas de retaguarda. De nada vale ter uma loja no condomínio se os produtos killers das categorias estiverem em ruptura ou se os preços estiverem muito acima dos praticados pelo mercado.

O Varejo e a Hiperdigitalização

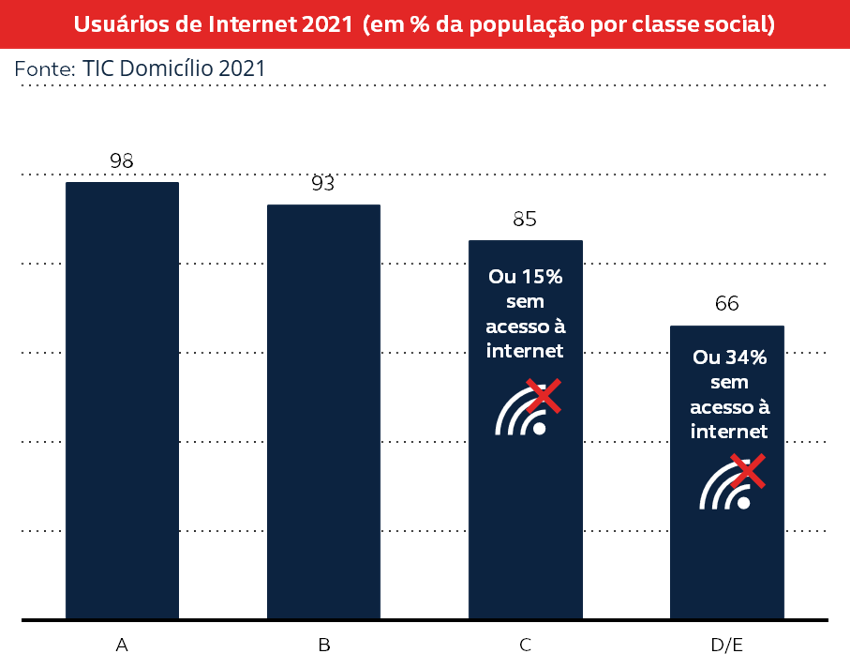

A digitalização vem forte e se manterá em patamares elevados e crescentes em todos os segmentos do mercado à medida que os hábitos de consumo no digital se solidificam e os acessos das camadas mais baixas da sociedade aumentem, dado que as classes C, D e E respondiam por 48% do potencial de consumo no ano de 2020. E a penetração do e-commerce está relativamente imerso nas classes mais altas e ainda muito distante para as demais classes.

Mais de 80% da população total Brasileira tem acesso à internet. E destes, 72% pertencente às classes C e D/E.

Esse acesso ainda não é convertido em compras online, pois esse público muitas vezes, ainda necessita de crédito e opções de pagamento que ainda não estão presentes no online (ex.: crediário).

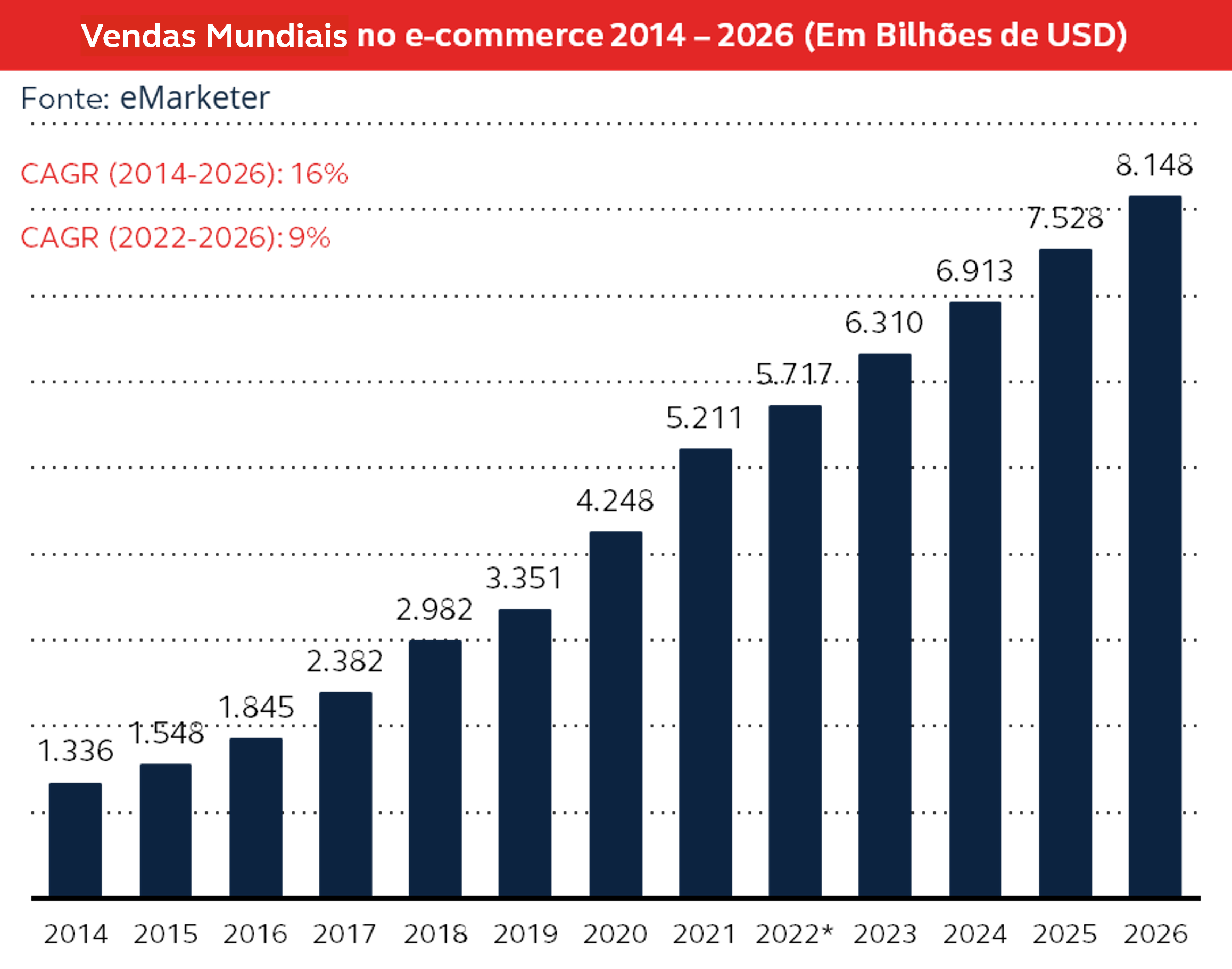

O e-commerce global segue com tendência de crescimento, de 2022 a 2026 tende a crescer 9%.

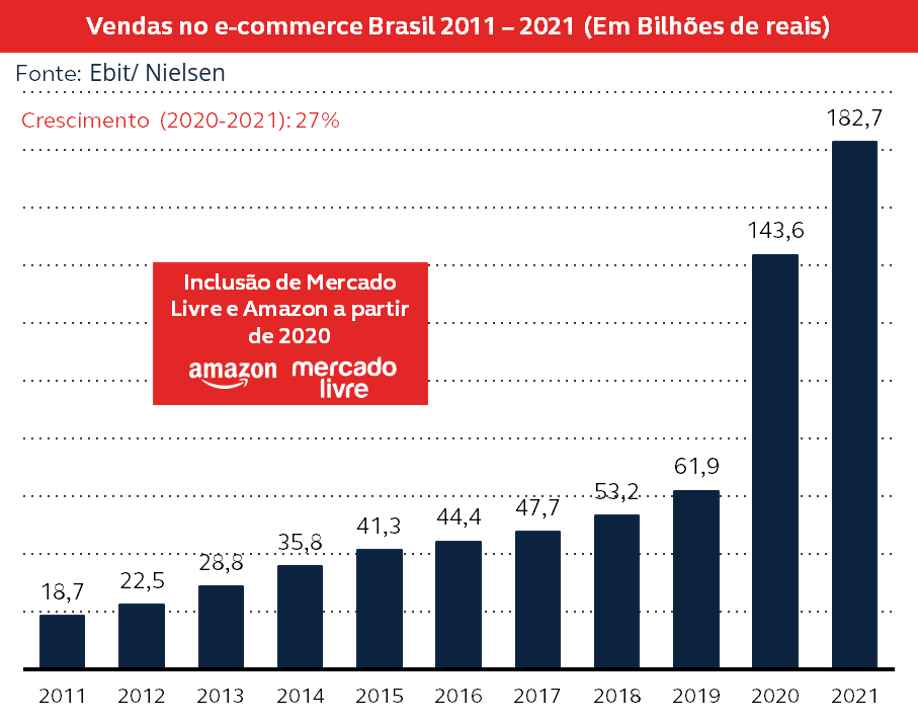

No Brasil, as vendas online em valor vem batendo recordes anuais (tendo crescido 27% entre 2020-2021). E como destaque sobre a importância de marktplaces, a Ebit/Nielsen começou a adicionar Amazon e Mercado livre nos cálculos a partir de 2022 (e divulgaçõe ano base 2021).

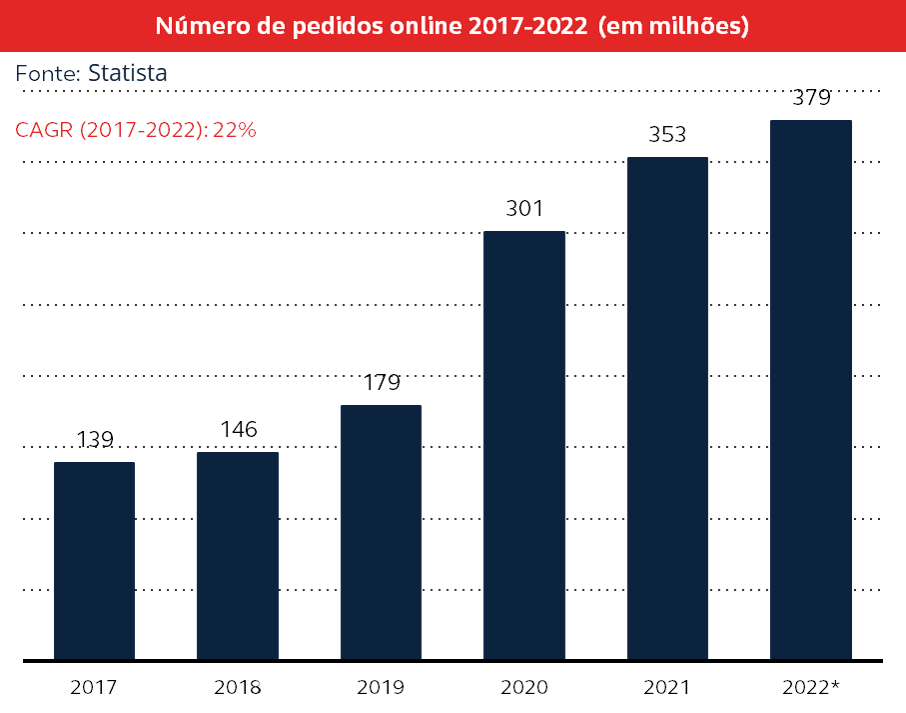

Os pedidos online cresceram 22% desde 2017, sendo seu maior crescimento a partir de 2020 (impactado pela pandemia)

O Comércio Eletrônico Na Hiperdigitalização

Ter uma loja na internet que simplesmente espelha a loja física é querer passar desapercebido e se fixar no estágio inicial da hiperdigitalização. Um pouco mais adiante vemos o Shopping Center Virtual, ou Marketplace com estamos acostumados a chamar.

Segundo dados do Ebit/Nielsen o formato de marketplace representava em 2020, 78% do faturamento sobre as compras efetuadas no comércio eletrônico. Analisando os 300 maiores varejistas brasileiros segundo o Ranking da SBVC 2022 (Sociedade Brasileira de Varejo e Consumo) apenas 9% possuem Marketplace In, ou seja, gerenciam suas próprias plataformas conectando diferentes marcas (sellers) e assim ampliar a oferta, os serviços e garantir mais conveniência para seus consumidores.

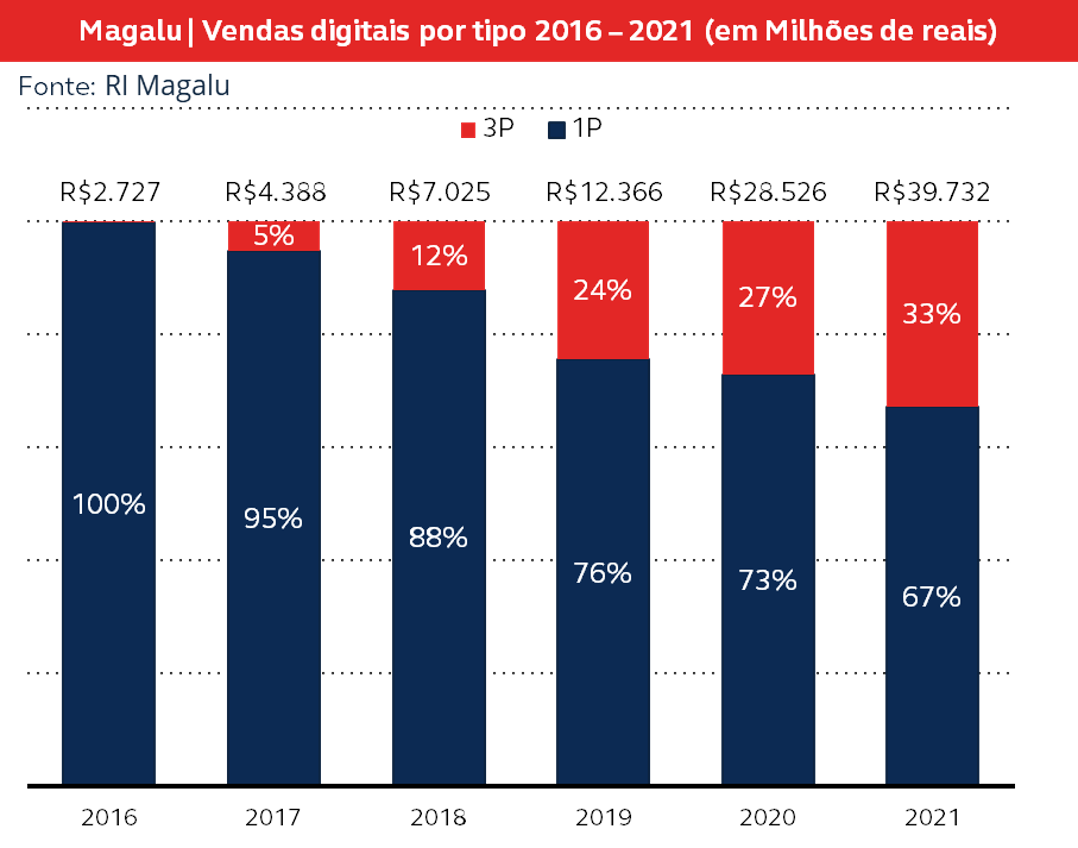

O nível de maturidade do marketplace entre as varejistas varia bastante e a minoria divulga resultados de crescimento. Desde empresas como Magalu (marketplace desde 2016), com crescimento de +68,8% nas vendas dos sellers em 2021. Há empresas, como a C&A, que vem investindo em seu marketplace desde 2020 e com crescimento de +140,5% nas vendas de sellers. Confira mais dados na tabela clicando aqui.

O marketplace da Magalu já representava 33% das vendas digitais em 2021.

O Marketplace Como Ferramenta na Hiperdigitalização

Ofertar em sua loja uma gama ampliada de marcas, categorias e produtos contribuem não só para maximizar os lucros e melhorar o valor de mercado da empresa, mas também para entregar a conveniência e gerar relevância de marca junto aos consumidores.

Mas, certamente, essa variação de oferta não será suficiente para atender demandas das gerações Z e Aplha. Gerações essas que já nasceram digitalizadas tendo os smartphones como extensão do próprio corpo. É a geração App First que consome de forma não linear, não sabe o que é separar o físico do digital e já adotou o alt-commerce em substituição ao e-commerce tradicional, que consideram sites maçantes sem entretenimento, gamificação, socialização, colaboração e senso de pertencimento e comunidade.

Repensar sua estratégia de marca e plataforma de canais de venda e relacionamento é imperativo em qualquer negócio de varejo.

A demanda pela Hiperpersonalização

A hiperpersonalização é outra necessidade do consumidor. Não estamos falando do serviço de personalizar um tênis ou uma jaqueta no ambiente da loja. Estamos falando de segmentação de lojas e oferta orientada. Ou seja, é ter o produto certo, no local certo, no preço certo, na quantidade certa e com menor margem de erro para explorar oportunidades emergentes.

Vamos aos fatos:

A pandemia da Covid-19 contribuiu para um êxodo urbano e consequentemente impactou o comportamento do consumo de todas cidades e segmentos.

Previsões do passado indicavam aumento da concentração de pessoas e consequentemente de consumo em grandes metrópoles. O que temos visto são movimentos um pouco diferentes, seja pela busca constante da qualidade de vida, seja pelo movimento anywhere office. O processo de migração para núcleos urbanos menores próximos das grandes metrópoles durante a fase mais aguda da pandemia da Covid-19 se intensificou e cravou uma tendência que já havia ocorrido em grandes cidades mundiais. Essa mudança permite o movimento pendular, que é o deslocamento com certa frequência da casa para o trabalho, porém, agora em cidades diferentes e o consumo ocorrendo em ambos os locais. O que ocasiona uma leitura incorreta dos dados defasados de entidades como o IBGE.

E como antecipar e explorar oportunidades emergentes em áreas específicas? Como prever e atuar por conta das mudanças no comportamento da demanda? Que podem ser micro momentos sazonais, como um feriado prolongado, um evento importante na região, como a Fórmula 1 em São Paulo ou até uma partida de futebol.

Os dados e os sinais estão por toda parte: previsões meteorológicas, eventos planejados, feriados importantes, sociodemográfica local, demanda histórica do consumidor, escolas, parques, estádios e muito mais. Entender a dinâmica atual e futura da microlocalização ajuda melhorar o desempenho geral dos negócios, prevendo, otimizando e transformando a execução objetiva.

Na hiperpersonalização os atores são os dados, as ferramentas e principalmente as pessoas que trabalharão direta ou indiretamente para atuar no mercado e capturar valor, pois tudo pode mudar rapidamente.

O Hiperconsumidor já é uma realidade

Para as empresas não restam muitos caminhos para tornar a jornada de compra fluida, contínua e relevante. Em nosso ponto de vista são apenas três:

• Ficar passivamente esperando os consumidores escolherem seus canais, marcas e produtos, deitadas em berço esplêndido.

• Ativamente construir estratégias e ações para irem ao encontro desses clientes, por meio de técnicas inteligentes, modelos preditivos, ferramentas e muito trabalho.

• Ou ficar no meio do caminho, oscilando com ações pontuais e gerando baixa relevância para os consumidores e nenhum resultado para os acionistas.

Acreditamos que sairá na frente quem facilitar a vida dos consumidores ajudando a resolver seus problemas, sendo proativo, com velocidade, inteligência, conveniência e consistência na execução. E sendo eficaz, ou seja, parar de olhar somente para o “retrovisor” e começar olhar mais para o “para-brisa”.

A resposta está dentro das empresas. Logicamente, será preciso um pouco de técnica e metodologia para encontrar esses caminhos e capturar todos os benefícios desta longa jornada.