De acordo com muitos insiders, o Brasil é a nova grande fronteira do Open Banking globalmente. Depois de criar uma ambiciosa estratégia normativa, os reguladores brasileiros estão estimulando a transformação do cenário bancário do país, tentando incentivar a inovação, promover a competição, aumentar a eficiência do sistema financeiro nacional e do sistema de pagamentos brasileiro e promover a cidadania financeira.

Para atingir esses quatro objetivos, o Banco Central do Brasil (BCB) decidiu se inspirar nos modelos de Open Banking implantados em outros países, incluindo Reino Unido, União Europeia e Austrália. O BCB emitiu a primeira resolução para iniciar a implementação do Open Banking no Brasil em maio de 2020.

Um Conselho Deliberativo, composto por seis representantes de associações financeira e um conselheiro independente, supervisiona a definição dos padrões técnicos e operacionais do Open Banking Brasileiro. Este Conselho recebe propostas de diferentes grupos de trabalho, formados por membros das associações e do Banco Central do Brasil. Isso garante que o Banco Central do Brasil tenha considerado uma variedade de pontos de vista antes das propostas serem submetidas à aprovação regulatória.

Na realidade, o escopo do Open Banking no Brasil já está orientado para a implementação do Open Finance porque abrange a obrigação do compartilhamento dados de investimentos, seguros e câmbio.

Recentemente, a Agência Reguladora do Setor de Seguros (denominada SUSEP) se juntou no direcionamento dado pelo Banco Central do Brasil, ao editar o normativo para implementação do Open Insurance, que regula o compartilhamento de seguros, e já considera a interoperabilidade com o Open Banking.

Abaixo, é possível observar um resumo do Open Banking no Brasil, bem como uma comparação com o Open Banking do Reino Unido.

| REINO UNIDO | BRASIL | |

| Governança | 9 maiores bancos + Regulador: Autoridade de Concorrência e Mercados (Competition and Markets Authority) | 6 associações + 1 conselheiro independente + Banco Central do Brasil |

| Primeira implementação após a normativa | Mais de 3 anos | 2 anos |

| Escopo | Compartilhamento de dados: Dados do cliente + transações de contas e cartão de crédito; Compartilhamento de serviços de iniciação de pagamento | Compartilhamento de dados: Dados do cliente + transações de contas, cartão de crédito, empréstimos, investimentos, seguros, conta salário, câmbio; Compartilhamento de serviços de Iniciação de Transação de Pagamento |

| Padrão de segurança | FAPI opcional, OPENID certificação opcional | FAPI obrigatório, OPENID certificação obrigatória |

| Reembolso dos custos de compartilhamento de dados | Não é permitido | Permitido |

| Participantes | Autorizados pelo regulador: Autoridade de Conduta Financeira (Financial Conduct Authority) | Autorizados pelo Banco Central do Brasil |

| Participantes obrigatórios | 9 maiores bancos | Instituições dos segmentos S1 e S2 para compartilhamento de dados. Instituições detentoras de conta para o serviço de Iniciação de Transação de Pagamento |

| Novas Figuras | Agregador de Informações e Iniciadores de Transação de Pagamentos | Iniciadores de Transação de Pagamentos |

| Capital mínimo para novas figuras | Agregador de Informações: £0,00 Iniciadores de Transação de Pagamentos: £50k | Iniciadores de Transação de Pagamentos: R$ 1MM |

| Duração máxima do consentimento para compartilhamento de dados | 90 dias | 365 dias |

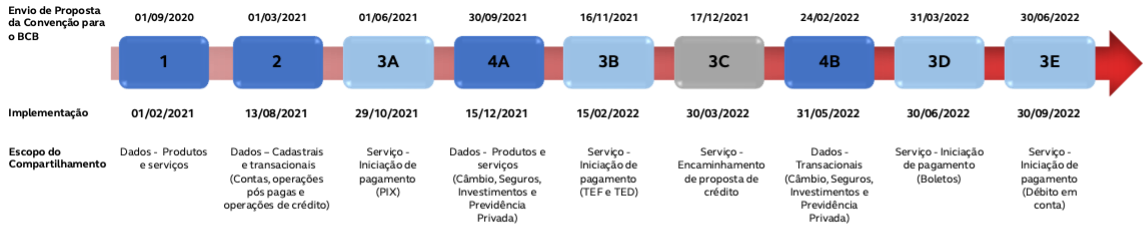

No Brasil, a implantação do Open Banking está dividida em quatro fases. A primeira delas, implementada em 1º de fevereiro de 2021, regulamentou o compartilhamento de dados de instituições financeiras, conhecido como Open Data, como número e endereço de agências, serviços ofertados e tarifas cobradas.

Abaixo, é possível visualizar o cronograma de implementação do Open Banking.

No momento da redação, acabamos de começar a implantação da Fase 2.

A terceira fase foi dividida em cinco entregas. A primeira entrega (3A), com a data de implementação prevista para 29 de outubro de 2021, na qual as instituições que são detentoras de contas, ou seja, em que o cliente guarda seu dinheiro, deve realizar transações financeiras por pagamentos instantâneos, iniciadas a partir de outras instituições regulamentadas, a pedido do cliente. Uma vez implementada, um cliente poderá pedir a uma instituição regulamentada que mova uma certa quantidade de dinheiro de sua conta bancária para outra.

A segunda entrega (3B), permitirá o início de transação de pagamento por meio de transferências bancárias TED (esse é um método ainda utilizado por alguns bancos no Brasil, que não possuem pagamento instantâneo). Além disso, a fase 3 também contempla a padronização da comunicação entre as instituições que realizam encaminhamento de propostas crédito e seus correspondentes digitais (3C), o que facilitaria a solicitação e comparação de propostas de crédito.

Com as duas últimas entregas, será possível fazer a iniciação de transação de pagamento por meio de Boletos (3D), que é uma famosa forma brasileira de pagamento, e débitos em conta (3E).

A quarta fase, prevista para começar em 15 de dezembro de 2021, começará a tornar pública informações de instituições sobre produtos de seguro, investimento, câmbio e previdência privada (4A) e evoluirá para que os clientes possam compartilhar suas informações sobre esses produtos com outras instituições (4B). Com isso, será possível, a princípio, verificar informações públicas de bancos, seguradoras e corretoras como na fase 1. Posteriormente, os clientes poderão compartilhar suas informações relacionadas a esses produtos e serviços, mediante consentimento, da mesma forma que na fase 2.

No momento da redação, as fases 1 e 2 já foram ao ar e, de acordo com o site Open Banking Brasil, 158 instituições aderiram. Isso inclui instituições obrigatórias e voluntárias. As especificações para a fase 3 estão sendo definidas e, de acordo com a mesma fonte, outras 663 instituições se juntarão em breve.

Outra informação interessante é que as instituições participantes das “fases” de compartilhamento de dados já começaram a receber dados para oferecer melhores produtos e serviços aos clientes. Desta forma, esperamos uma adoção mais rápida do Open Banking do que o que vimos na Europa até agora.

Seguindo as tendências europeias, espera-se um impulso na criação de empresas fintech voltadas para pessoas físicas e pequenas e médias empresas (PMEs). Se o Brasil seguir a trajetória vista em outros países que adotaram o Open Banking, em breve surgirão soluções inovadoras para consumidores em diversas áreas, como aplicações de gestão financeira, agregadores de contas e comparadores de produtos. Para as PMEs, por sua vez, espera-se o desenvolvimento de soluções de gestão financeira, e-commerce, contabilidade e tributação, entre outros.