De forma simples, uma moeda digital do banco central (CBDC) é um dinheiro emitido e mantido em forma digital; semelhante a emissão do papel moeda. Os bancos centrais de diferentes países conduzem estudos para explorar como o CBDC poderia ajudá-los a alcançar seus objetivos de bem público, como salvaguardar a confiança do público no dinheiro, manter a estabilidade de preços e garantir sistemas de pagamento e infraestrutura seguros e resilientes.

Em pesquisa recente de 2021, o Bank for International Settlements (BIS) divulgou as iniciativas de bancos centrais, ao redor do mundo, e demonstrou que 86% deles estão pesquisando ativamente o potencial para CBDCs, 60% estão experimentando a tecnologia e 14% estão em processo de implantação de projetos-piloto. Assim como os bancos centrais ao redor do mundo, o Banco Central do Brasil também conduz estudos e, recentemente, divulgou diretrizes para emissão do real digital. Os principais motivadores são que as CBDCs possam garantir que, à medida que as economias se tornem mais digitais, o público em geral possa manter acesso à forma mais segura de dinheiro – um crédito (direito) junto ao banco central.

Alguns estudos e pesquisas preliminares demonstram que o CBDC seria uma obrigação do Banco Central diretamente com o cidadão que detém o CBDC, custodiado no Banco Central, armazenada junto à sua carteira digital, por exemplo. Há aqui uma profunda discussão sobre qual seria o papel dos Bancos Comerciais no sistema das CBDCs, pois diferentemente de um depósito à vista onde atualmente o dinheiro em espécie é custodiado junto a um Banco Comercial. Neste caso, a CBDC estaria custodiado diretamente pelo Banco Central, porém este modelo poderia gerar impactos reais na economia, ao considerar o comprometimento do importante papel dos bancos comerciais atuarem como multiplicadores de moeda e fomentarem o crédito ao mercado, ao exercer sua função de intermediador entre poupadores e tomadores de recursos.

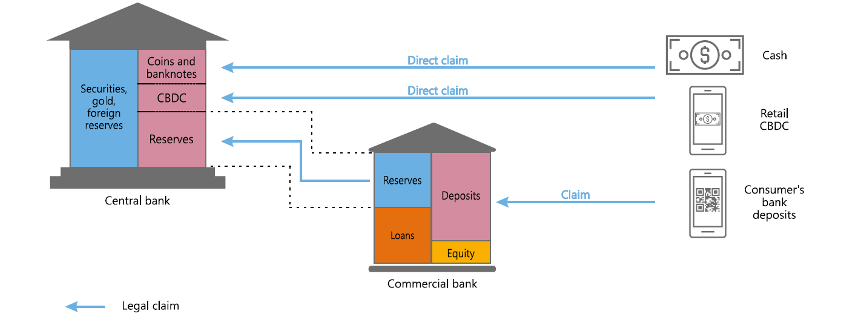

A figura a seguir demonstra a diferença que haveria entre um depósito à vista atualmente custodiado por um Banco Comercial e a possibilidade do sistema de CBDCs serem obrigações diretas com os Bancos Centrais, sem haver a custódia pelos bancos comerciais:

Fonte: BIS, 2021

Neste sistema de CBDCs, os bancos centrais passariam a ser os custodiantes da moeda e teriam a obrigação de honrar a moeda digital de forma semelhante ao que acontece atualmente com o papel moeda em circulação (“dinheiro físico”). A custódia direta da CBDC pelos Bancos Centrais ainda requer um aprofundamento de estudos sobre os impactos na economia real.

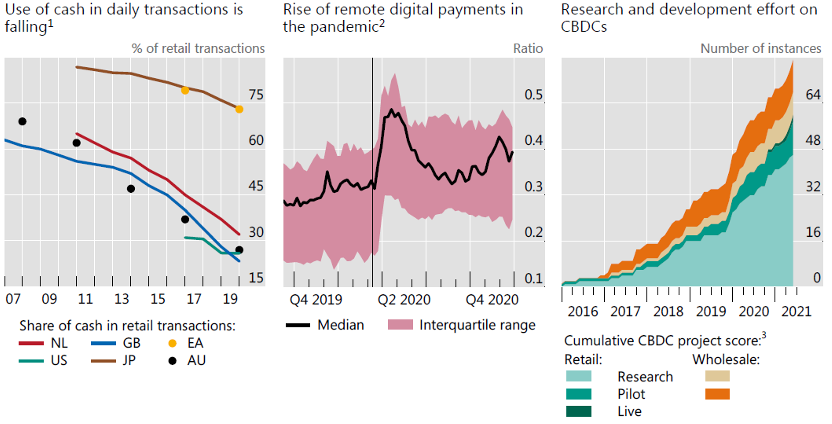

No relatório econômico anual publicado pelo BIS é demonstrado que em diferentes economias ao redor do mundo, há uma forte tendência de redução na utilização do dinheiro (“papel moeda”) em transações no varejo, ao mesmo tempo que o pagamento digital foi potencializado fortemente pela pandemia (Q2 2020) e, por conseguinte, houve uma maior digitalização das economias em diferentes países. Como resultado, os bancos centrais ao redor do mundo intensificaram os esforços de Pesquisa e Desenvolvimento das CBDCs, conforme demonstrado no gráfico a seguir:

Fonte: BIS, 2021

O movimento de digitalização da moeda poderá promover novos modelos de negócios e diversidade nas opções de pagamento, aumentar a inclusão financeira, além de tornar os pagamentos internacionais mais rápidos e baratos e facilitar as transferências de recursos em tempos de crise econômica.

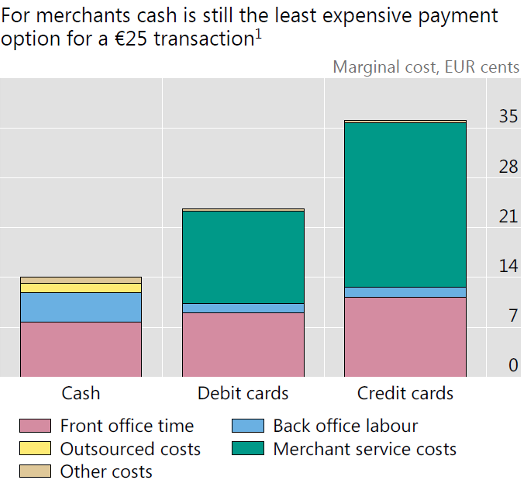

Com a utilização das CBDCs também é esperado benefícios imediatos por redução de custo das transações com dinheiro digital, em transações no varejo, quando comparados aos custos de transações com outros meios de pagamentos como, moeda física, cartão de débito e cartão de crédito, que possuem custos mais elevados, conforme apresentado no gráfico a seguir:

Fonte: BIS, 2021

Sendo um movimento internacional, o BIS conduz discussões de forma a promover que os Bancos Centrais trabalhem para alcançar a “interoperabilidade” entre seus projetos de moeda digital e isso pode ser alcançado de várias maneiras, como a criação de padrões comuns e o estabelecimento de infraestruturas de pagamentos internacionais, o que potencializará os benefícios das CBDCs.

O Real Digital: o CBDC do Banco Central do Brasil

No final de maio/2021 o Banco Central do Brasil (BCB) divulgou as principais diretrizes que abrirão caminho para a emissão de Moeda Real digital, sendo o próprio BCB o emissor da moeda digital de forma centralizada, e que será uma extensão da representação do real emitido fisicamente. A distribuição ao público será intermediada por instituições financeiras e de pagamentos e que serão os custodiantes destes recursos. Em princípio, essa característica de custódia da CBDC pelos Bancos brasileiros diverge parcialmente do modelo de sistema de CBDCs em estudo por alguns bancos centrais europeus, onde a moeda digital não seria custodiada por bancos comerciais e, sim, seria custodiado diretamente por bancos centrais.

Dado o mecanismo previsto de emissão do real digital, de forma centralizada pelo BCB, e sendo a moeda um passivo do próprio regulador, o que traz segurança jurídica em suas transações, são as principais características que fazem grande diferença em relação as demais moedas digitais atualmente existente, como por exemplo o Bitcoin, que possui sua emissão totalmente descentralizada, com baixa intermediação, sendo registradas, custodiadas e validadas por pessoas através de tecnologia Blockchain (e e-wallets) e não há um garantidor, como um Banco Central que traga segurança e reserva de valor à moeda digital.

Em geral, atualmente, ainda as moedas digitais representam ativos de alta volatilidade e o seu valor oscila em função de forças de mercado e divulgações algumas vezes oportunistas sobre o volume de oferta e demanda da moeda.

O esperado pelo BCB é que a moeda digital real seja utilizada para transações de pagamentos no varejo, em operações online e offline, em transações internacionais e que novos modelos de negócios de pagamentos surjam com o uso da moeda digital, como dinheiro programável em plataformas digitais de compras de produtos e serviços, uso de tecnologia de IoT e contratos inteligentes, o que trará inovação e maior competição entre as instituições para manter a custódia da moeda digital.

Como benefícios, além de trazer inovação so SFN, a emissão do real digital permitirá aderência a todos os princípios e regras de privacidade e segurança determinados, em especial, pela Lei Complementar nº 105, de 2001 (sigilo bancário), e pela Lei Geral de Proteção de Dados Pessoais e rastreabilidade de transações que permita práticas adequadas sobre prevenção a lavagem de dinheiro, financiamento do terrorismo. Inclusive favorecerá a participação do Brasil nos cenários econômicos regional e global, aumentando a eficiência nas transações transfronteiriças.

A moeda digital CBDC já é realidade em alguns países como a China que tem liderado o caminho em moedas digitais do banco central, com testes no mundo real já realizados em várias cidades e diversos Banco Centrais de diferentes países estão com estudos avançados para emissão de CBDCs.

O BCB irá promover uma série de webinars denominada “O Real Digital”, sendo o primeiro encontro no dia 29 de julho de 2021 e o último em novembro de 2021, com o objetivo de debater junto à sociedade as diretrizes gerais de uma moeda digital para o Brasil e serão apresentados casos de usos e modelos de negócios que possam serem beneficiados com a emissão de um Real digital e quais são as tecnologias mais adequadas para sua implementação.

A emissão da moeda digital CBDC será mais uma inovação importante no Sistema Financeiro Nacional e ainda existem muitos desafios ao BCB para definir o funcionamento do real digital em novos modelos de negócios e, dentre as principais discussões estão, a preservação do papel dos bancos que têm o poder multiplicador de moeda através da expansão por concessão de crédito, pelos recursos mantidos em depósitos a vista, a prazo e conta poupança, aprofundar as discussões sobre a possibilidade do dinheiro ser programável, e, por exemplo, ter uma data limite para expirar ou data de validade, o que poderá impactar fortemente a relação de todos os agentes econômicos com a moeda digital.