A indústria de telecomunicações vem enfrentado o desafio de expandir sua rede de fibra para atender cada vez mais a necessidade dos consumidores de ter uma banda larga de alta capacidade e confiabilidade. Os altos custos associados a construção dessas novas redes são o principal obstáculo na expansão da capilaridade e o alcance para um maior mercado consumidor.

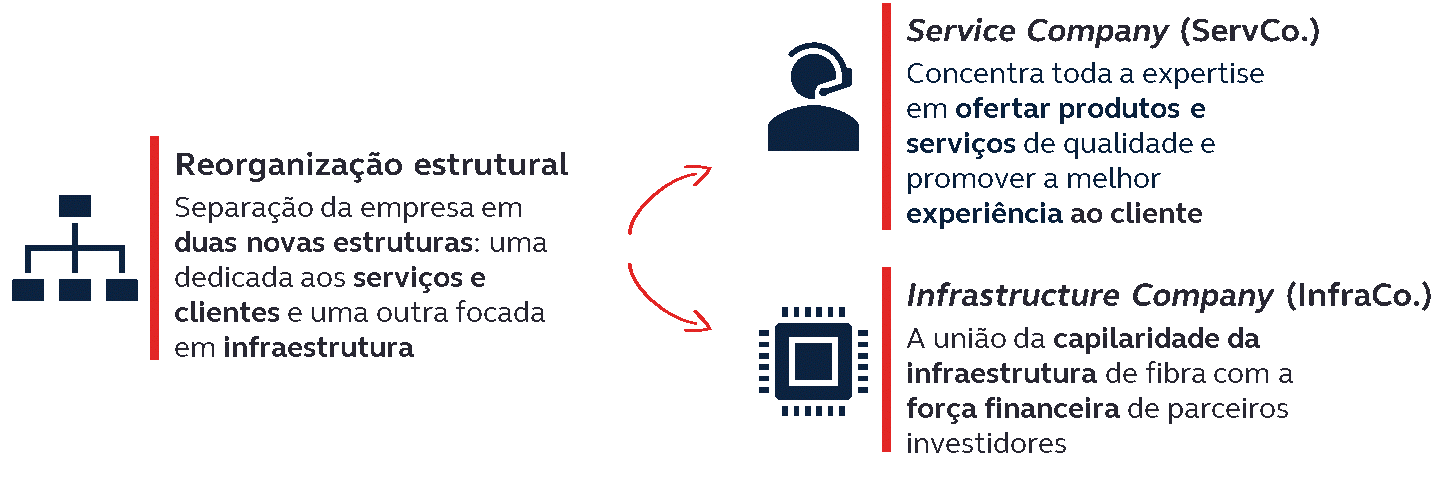

Um caminho para vencer esse desafio é realizar uma reorganização estrutural na companhia, segregando as atividades de serviço, das atividades de infraestrutura.

Essa nova organização estrutural se dá através do carve-out da infraestrutura de fibras em uma nova empresa, que tipicamente é uma equity joint venture com um investidor capitalizado, em que as empresas de telecomunicações podem focar no fornecimento do serviço e na experiência do cliente, enquanto a nova empresa fica dedicada ao atacado de fibra e foca na expansão da conectividade.

Tipicamente essa nova empresa formada é uma companhia neutral host, um modelo de negócio dedicado ao atacado de infraestrutura de fibra, e que agrega a demanda de diversos provedores de serviços, permitindo a obtenção de ganho de escala da conectividade.

O Carve-out: dividir para multiplicar valor

Um carve-out é o processo de alienação de uma unidade de negócios na qual a empresa vende uma participação a investidores externos. A nova companhia resultante do carve-out será uma equity joint venture entre uma empresa de telecomunicações e investidores que serão sócios no negócio.

É importante observar algumas particularidades do modelo proposto tanto na sua estrutura societária, como na sua atuação futura no mercado. O modelo proposto prevê que a alienação dos ativos de fibra dê origem a uma nova companhia neutral host focada em oferecer soluções de infraestrutura de fibra em atacado, chamada de “InfraCo.”. Ou seja, a “InfraCo.” vai oferecer os seus serviços de infraestrutura para diversas empresas e operadoras de telecomunicações de maneira isonômica, sem distinção ou tratamento preferencial entre seus clientes, inclusive para a empresa de telecomunicações que realizou o carve-out, chamada de “ServCo.”.

O processo de carve-out pode ser complexo, mas a atenção a alguns detalhes pode minimizar os riscos e potencializar os ganhos:

- Delimitação clara dos ativos e atividades que ficarão com a “ServCo.” e com a “InfraCo.”;

- Separação dos sistemas de TI e planejamento de uma arquitetura de dados integrada entre as companhias separadas;

- Reorganização estrutural e redesenho de processos que segreguem atividades e integrem informações;

- Modelo de negócio que garanta a isonomia contratual e o tratamento neutro da “InfraCo.” perante todos os seus clientes, inclusive a “ServCo.”.

A realidade europeia e as tendências no mundo

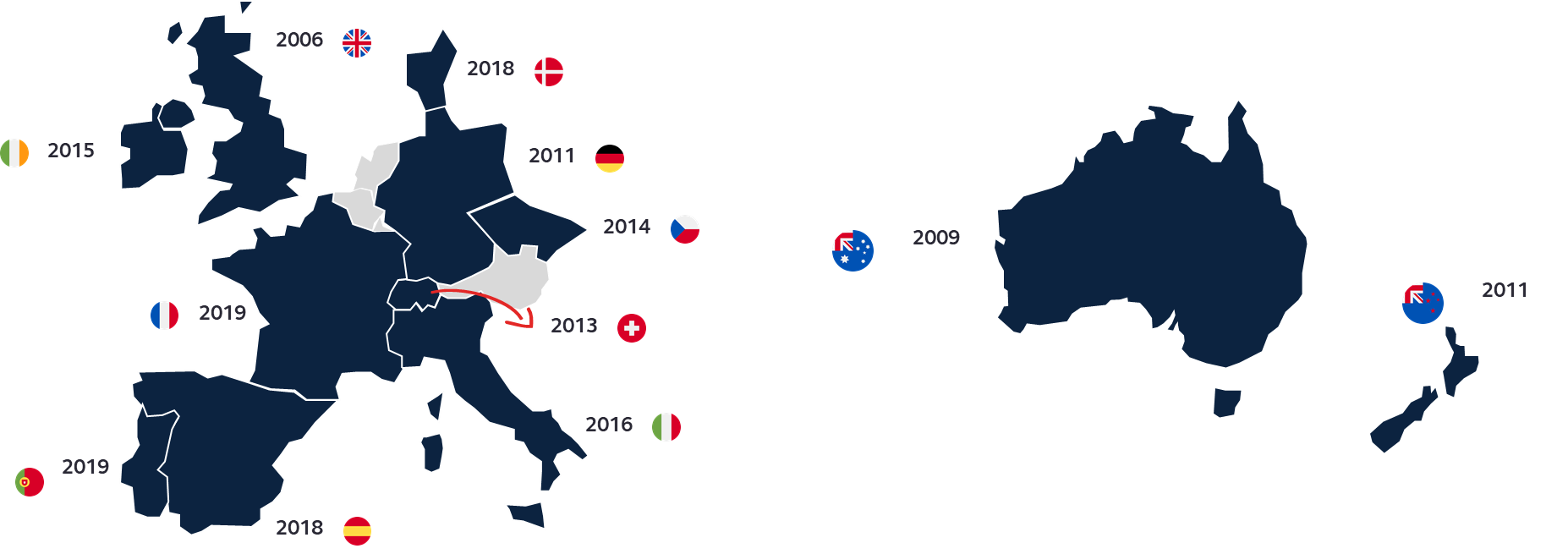

A reorganização estrutural já é uma realidade no exterior, principalmente na Europa, e uma tendência no Brasil com a movimentação de grandes players. Na Europa já existem movimentos de segregação estrutural desde 2006, com a operação envolvendo a British Telecom e a Openreach. Na Oceania a operação mais antiga data de 2009, mostrando o amadurecimento do modelo na região.

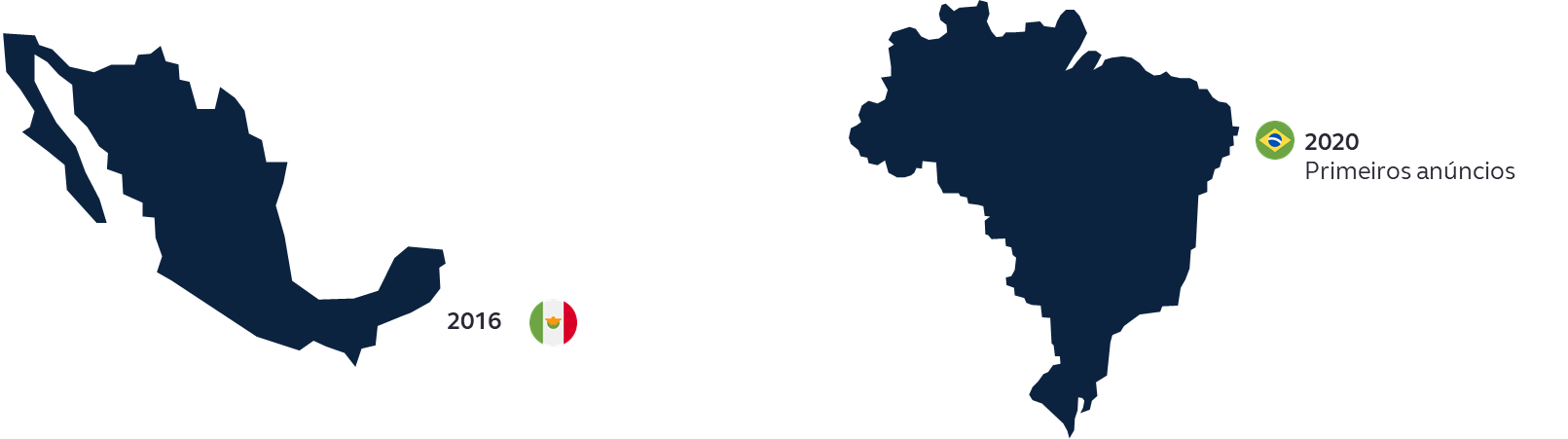

Na América Latina o movimento é mais recente, com operações no México em 2016 e anúncios importantes no Brasil em 2020. No Brasil, TIM, Oi e Vivo já anunciaram a intenção de segregar as suas atividades de serviço e infraestrutura.

O mercado de telecomunicações, marcado pelo dinamismo e constante inovação, precisava de uma regulamentação à altura que acompanhasse a evolução das tecnologias e o surgimento de novos players. A crescente demanda por conectividade exigia o aumento das redes de capacidade muito alta (VHCN) e o desenvolvimento e rollout de novas tecnologias.

A realidade europeia muito se deve aos incentivos regulatórios. O atual framework regulatório europeu vem sendo construído desde 2002 e atualizado ao longo dos anos com medidas de incentivo à digitalização da Europa e à competividade entre os principais players de telecomunicações. Em 2016, com o lançamento do programa Broadband Europe, que visa uma comunidade europeia digitalmente integrada em alta velocidade, começa-se a desenhar o que veio a ser o EECC.

O EECC (2018) é a resposta à uma necessidade de revisão do framework legislativo para adequar a indústria europeia de telecomunicações à nova era digital e proporcionar um ambiente regulatório que favorecesse o crescimento e o fortalecimento da indústria. As empresas europeias têm até o final de 2020 para entrar em conformidade com o EECC.

O EECC busca preparar a Europa para o futuro digital, promovendo o rollout de novas tecnologias e a inclusão dos cidadãos no processo de digitalização. Algumas das condições criadas são, por exemplo:

- Investimentos em novas redes com ênfase em redes full fibre, FTTx e 5G;

- Criação de incentivos por meio de obrigações regulamentares mais leves para co-investimentos e redes de atacado;

- Incentivo ao compartilhamento de infraestruturas visando a redução dos custos de rollout de redes;

- Defesa econômica da indústria visando a livre e justa concorrência dos players;

- Proteção de usuários finais no campo da legislação de telecomunicações.

Assim, mesmo que indiretamente, o novo Código Europeu de Comunicações Eletrônicas (EECC) incentiva a indústria de atacado de fibra neutra na Europa.

No Brasil, mesmo ainda sem incentivos regulatórios, o modelo de operações segregadas faz sentido devido às exigências do mercado, e traz diversas oportunidades para ambas as partes, mas é necessário mitigar alguns riscos:

ServCo.:

- Oportunidades:

- Competir em mercados onde não possui infraestrutura própria;

- Acesso ao capital mais adequado aos ciclos de investimento;

- Só paga pela infraestrutura/capacidade que contratar;

- Maior foco gerencial nas ofertas e experiência do cliente.

- Riscos:

- Perda da infraestrutura e capilaridade enquanto diferencial competitivo, levando a competição para o nível das ofertas e experiência do cliente;

- Perda do poder de decisão da evolução da infraestrutura;

- Perda da verticalização entre serviços e infraestrutura;

- Possível falta de ownership dos problemas vividos pelos clientes.

InfraCo.:

- Oportunidades:

- Acesso ao capital mais adequado aos ciclos de investimento;

- Maior foco gerencial em tecnologia e infraestrutura;

- Novas ofertas e modelos de negócio para diferentes setores e serviços de acordo com as demandas por infraestrutura;

- Maior adequação e capacidade de resposta às necessidades de infraestruturas com o rollout da tecnologia 5G;

- Possibilidade de um maior uso (e remuneração) da capacidade e infraestrutura por diferentes companhias.

- Riscos:

- Rede inicial pode ter competitividade e redundância com outras “InfraCos.”.

Mercado:

- Oportunidades:

- Racionalização dos investimentos evitando redundância de infraestruturas em um mesmo local;

- Possíveis novos arranjos regulatórios em consequência da nova estrutura de mercado

- Clientes com maior oferta de produtos e serviços concorrentes.

- Riscos:

- Risco de concentração de infraestrutura por um único ou poucos players.

Os modelos de neutral hosts de atacado de fibra

Existem basicamente três modelos de negócios no qual as operadoras de atacado de fibra atuam no mercado:

- Ativo: O operador fornece serviços de acesso ativo (por exemplo, fluxo de bits);

- Passivo: o operador constrói a infraestrutura física de fibra passiva (FTTB / FTTH);

- Híbrido (ativo e passivo): o operador constrói a infraestrutura física de fibra passiva e fornece serviços de acesso ativo.

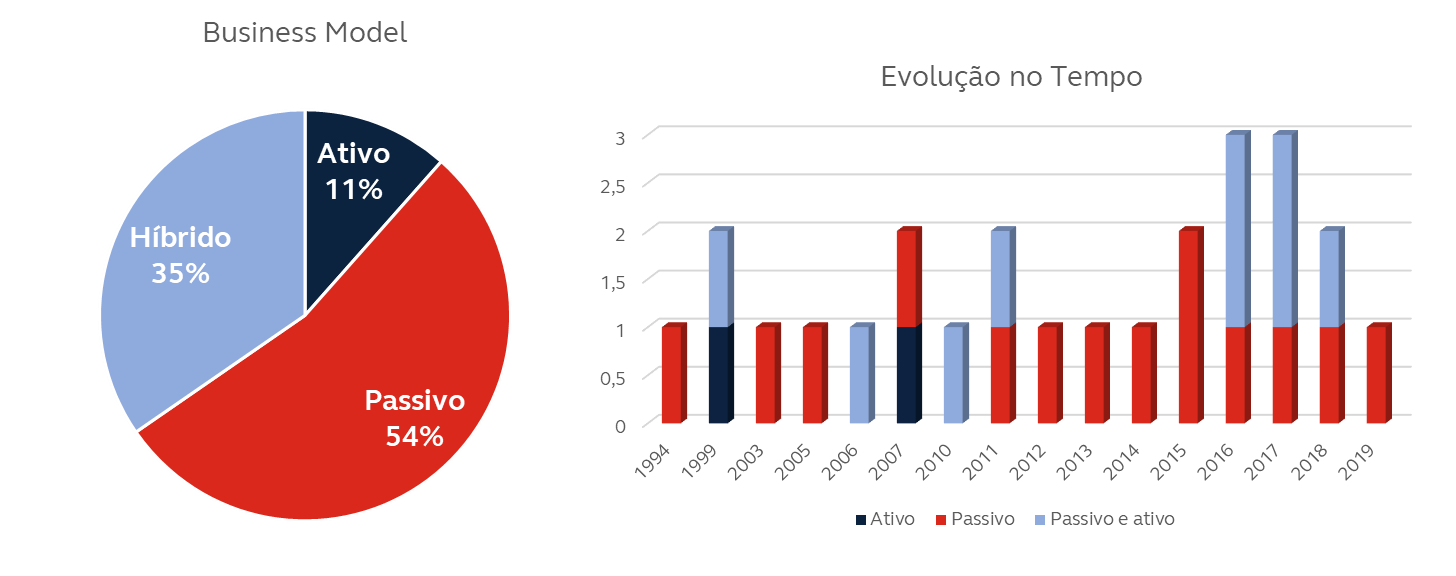

De acordo com um benchmarking realizado pela Cullen International com cerca de 30 empresas de 30 países na Europa, desde 2016 o modelo híbrido vem ganhando força mesmo diante da predominância do modelo passivo:

Um retrato das companhias de atacado de fibra deste benchmarking mostra que a maioria possui capital privado com relevante participação de bancos e fundos de investimentos. Empresas que são criadas com o intuito de possuírem redes neutras tendem a buscar uma maior capilaridade onde outras redes não estejam disponíveis. É possível verificar uma preferência por áreas rurais e cidades menores:

- Organização: 52% das empresas possuem um controle 100% privado;

- Extensão da rede: 50% das empresas possuem rede de dimensões regionais. 34% possuem extensões nacionais;

- Controlador: 44% das empresas tem como controlador uma empresa de investimentos sejam bancos ou fundos de investimento;

- Tecnologia: 52% utilizam o a tecnologia FTTH.

A “InfraCo.” pode assumir diversos modelos de negócio e tipos de contrato com a “ServCo.”:

- Asset/Capacity Swap: Duas companhias trocam ativos ou capacidade dentro de um ativo de interesse mútuo em uma operação de “soma zero”, com os mesmos direitos e obrigações de ambas as partes. Tem as vantagens de Acesso à infraestrutura de outros provedores e redução da proporção custo/malha. Por outro lado, inviabiliza a realização o carve-out, uma vez que seria necessário ter a infraestrutura para realizar o swap;

- Local Loop Unbundling (LLU): a desagregação do loop local fornece uma conexão direta à rede local (o local loop) e permite que as várias operadoras de telecomunicações instalem seus equipamentos na infraestrutura de um fornecedor para conectar os seus clientes à sua rede. Neste modelo a “InfraCo.” reduz o investimento em infraestrutura e a “ServCo.” possui acesso a todos os local loops. Contudo, a “ServCo.” precisa ter a capacidade de instalar o local loop nos locais em que não houver;

- Indefeasible Right of Use (IRU): no direito de uso irrevogável (IRU), duas companhias acordam em que uma das partes adquire o direito de usar uma certa quantidade da capacidade do sistema da outra parte por um determinado período, sendo esse contrato irrevogável. A grande vantagem deste modelo é a garantia do direito de uso pelo tempo determinado, porém traz consigo a rigidez do contrato e a impossibilidade de cancelamento;

- Acesso de Bitstream: modalidade em que um fornecedor de infraestrutura instala um link no cliente final e disponibiliza este link para terceiros, provedores de acesso à internet, que habilitam os serviços de conexão em alta velocidade. Deste modo, a infraestrutura física pertence ao fornecedor e todo o serviço ao cliente final é prestado pelo provedor. O ponto forte deste modelo é que a “ServCo.” não necessita de equipe especializada em infraestrutura e possui o foco 100% no serviço. Por outro lado, traz uma maior facilidade de entrada de concorrentes da “ServCo.” e os CPEs (customer premisses equipments – equipamentos dentro das instalações do cliente) podem ser pré-definidos pela “InfraCo.”;

- NWaaS Slice: o modelo de rede como serviço (network as a service) no qual um fornecedor de infraestrutura constrói e opera uma rede e vende seus recursos capacidade de acesso de comunicação a terceiros, cobrando pela utilização desta capacidade. A rede pode ser “dividida” (sliced) em seções virtuais separadas dedicadas a um aplicativo específico, cliente corporativo ou provedor de serviços. Possibilita a segregação de tráfego e a flexibilidade de cobrança em uma estrutura compartilhada, mas permite uma maior facilidade de entrada de concorrentes da “ServCo.”.

Entre os modelos apresentados acima, o de acesso de bitstream e NWaaS slice são os mais flexíveis para a realização de carve-outs e criação de companhias de atacado de fibra neutral host.

Private equity: a parceria perfeita para as “InfraCo.”

Os fundos de investimento em infraestrutura são considerados como um dos principais interessados em equity joint venture. No Brasil os fundos de investimento em infraestrutura ainda são mais focados em grandes projetos de transportes, logística, saneamento e energia elétrica. Contudo, recentemente algumas gestoras têm levantado recursos em fundos para o investimento em infraestrutura e empresas de telecomunicações, como a Vinci Partner, BTG Pactual e Pátria Investimentos.

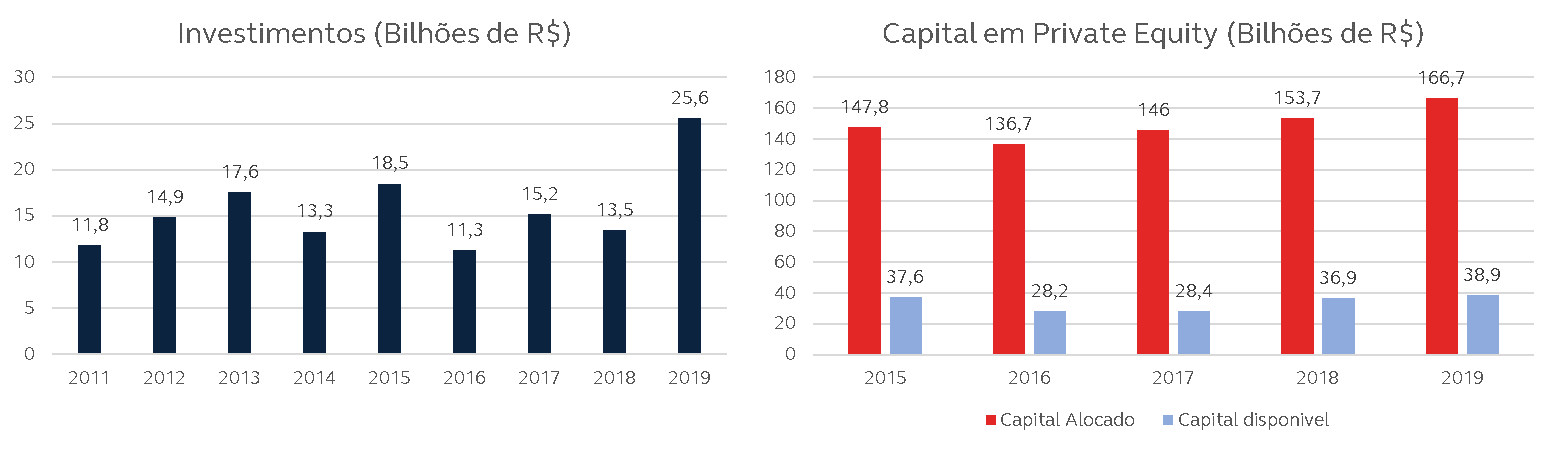

Um estudo de 2020 da ABVCAP (Associação Brasileira de Private Equity e Venture Capital) em associação com a KPMG mostra que a indústria de private equity e venture capital vem crescendo significativamente no Brasil. No primeiro trimestre de 2020 houve um aumento de R$5,7 bilhões em investimentos. Houve aportes em 59 empresas, sendo 18 em private equity. Em 2019, no ramo de energia e infraestrutura houve aportes no montante de R$2,5 bilhões, aproximadamente 10% do total investido no ano.

Concluindo, enxergamos no carve-out das infraestruturas de fibra e a consequente criação de uma nova companhia neutral host a solução para expandir a capilaridade das redes de fibra exigidas pelo mercado, sem comprometer financeiramente as empresas de telecomunicações.

A separação em duas empresas distintas não só é financeiramente vantajosa por meio da adequação das estruturas de capital aos ciclos de investimentos, como também permite a especialização das novas empresas naquilo que elas sabem fazer de melhor. Enquanto uma foca na oferta de produtos e experiência do cliente, a outra foca na expertise técnica e tecnológica e cuida da expansão e da manutenção da malha de fibra.

Por um lado, temos as “ServCo.” mais asset light e pagando apenas pela infraestrutura que de fato usam (e que traz receita), enquanto do outro lado temos as “InfraCo.” atuando como agregadores de demanda de diversos players aumentando a geração de receita da sua infraestrutura e otimizando seus custos.

A reorganização estrutural é um processo complexo que tem riscos atrelados, mas quando bem feito traz benefícios para as empresas de telecomunicações e para o mercado como um todo.