Entenda como o Split Payment funcionará na Reforma Tributária, quem participa do modelo e o que muda nas primeiras etapas de implementação.

O Split Payment passou a ocupar posição central nas discussões sobre a implementação da Reforma Tributária brasileira. Embora o tema tenha ganhado visibilidade principalmente por sua relação com arrecadação e crédito tributário, o modelo vai além: ele altera a relação entre pagamento, documento fiscal e tributação dentro da própria transação comercial, criando uma nova camada operacional que conecta o ecossistema financeiro à dinâmica fiscal do IVA Dual. Neste contexto, Split Payment não é apenas uma mudança operacional — trata-se de uma redefinição estrutural do papel do sistema financeiro na arrecadação tributária.

O tema ainda gera dúvidas no mercado. O que efetivamente muda? Quem participa do modelo? Quando ele entra em vigor? E qual será o novo papel das instituições financeiras nesse processo?

Antes de discutir impactos operacionais e preparação, o primeiro passo é entender como o Split Payment foi estruturado dentro da Reforma Tributária e como o modelo começa a entrar em operação.

Conceito-chave

O que é Split Payment?

“Split Payment é o mecanismo criado pela Reforma Tributária para permitir o recolhimento automático dos tributos durante a liquidação financeira da operação.”

Split Payment: por que o modelo ganhou papel central na Reforma Tributária

O Split Payment foi definido como um dos mecanismos centrais da operacionalização da Reforma Tributária e da nova estrutura baseada no IVA Dual, composto pela CBS e pelo IBS.

Seu objetivo é aproximar o recolhimento tributário do momento em que a transação financeira acontece. Em vez de depender exclusivamente de processos posteriores de apuração, guia e pagamento, parte da lógica tributária passa a acompanhar a própria liquidação da operação, integrando pagamento, documento fiscal eletrônico e tributo em uma mesma jornada transacional.

Essa centralidade do modelo está associada a quatro fatores principais:

1. Demanda regulatória

A Lei Complementar 214/2025 instituiu o IVA Dual (CBS e IBS) e prevê o Split Payment como mecanismo de recolhimento. O modelo foi regulamentado pelo Decreto nº 12.955/2026 (CBS) e pela Resolução CGIBS nº 6/2026 (IBS), que definem os procedimentos operacionais.

2. Integração fiscal-financeira

O modelo vincula o tributo ao documento fiscal eletrônico e ao momento da liquidação, tornando o recolhimento parte da própria transação e não um processo separado via guia.

3. Abrangência operacional

A implementação prevê doze arranjos de pagamento (Art. 28, §5º do Decreto 12.955/2026) e evolução gradual entre etapas e modelos operacionais, com início concentrado em operações B2B entre contribuintes do regime regular.

4. Pioneirismo do modelo brasileiro

A combinação de uma infraestrutura de pagamentos madura e ampla utilização de documentos fiscais eletrônicos cria condições únicas para uma implementação em escala, posicionando o Brasil como referência global no tema.

Outro ponto central envolve a lógica de crédito tributário. Com a entrada do Split Payment, o crédito deixa de ter caráter exclusivamente escritural e passa a incorporar um componente financeiro: a apropriação do crédito passa a depender da efetiva extinção do débito tributário (Art. 48 da LC 214/2025). Em termos práticos, isso significa que pagar gera crédito e não pagar, bloqueia o crédito.

Esse vínculo entre liquidação financeira e crédito tributário amplia a exigência de conciliação entre NF-e e pagamento e aumenta a criticidade operacional para PSPs e instituições financeiras, que passam a se integrar a Plataforma Publica que processará estimativas superiores a 70 milhões de atualizações por dia com SLAs críticos.

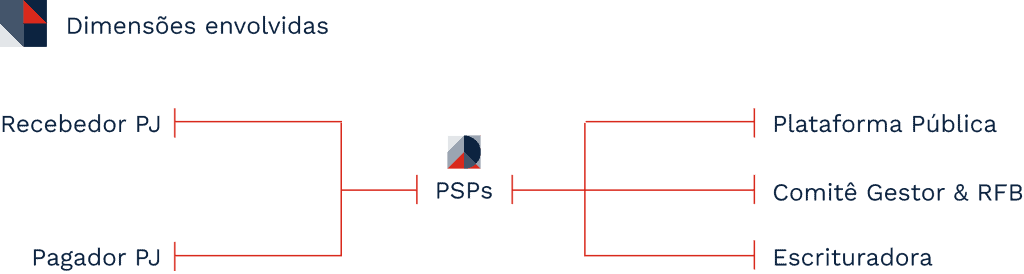

Como funciona o Split Payment: participantes e primeira etapa da implementação

Na primeira etapa, o Split Payment amplia o número de participantes envolvidos na jornada transacional e incorpora novos agentes além da relação tradicional entre contribuinte e governo.

Na primeira etapa de implementação, o ecossistema envolve principalmente:

- Empresas pagadoras e recebedoras do regime tributário regular (Lucro Real, Presumido, Arbitrado)

- PSPs e instituições financeiras

- Comitê Gestor do IBS e Receita Federal

- Plataformas públicas de apuração

- Escrituradoras

Quem participa do Split Payment na primeira etapa da implementação

Os PSPs assumem papel particularmente crítico nesse modelo. Em determinados fluxos, passam a atuar não apenas como participantes da jornada de pagamento, mas também como agentes responsáveis por consultar plataformas públicas, segregar valores tributários e repassar IBS e CBS às autoridades fiscais, tudo dentro do próprio fluxo transacional.

Na primeira etapa, a adoção será facultativa para o originador da transação. Quem optar pelo modelo poderá aproveitar a dinâmica de crédito tributário financeiro. Mas há um efeito indireto importante: para viabilizar essa operação, PSPs e instituições financeiras precisam estar preparados para executar a jornada de Split Payment de seus clientes, independentemente de terem feito a adesão por conta própria.

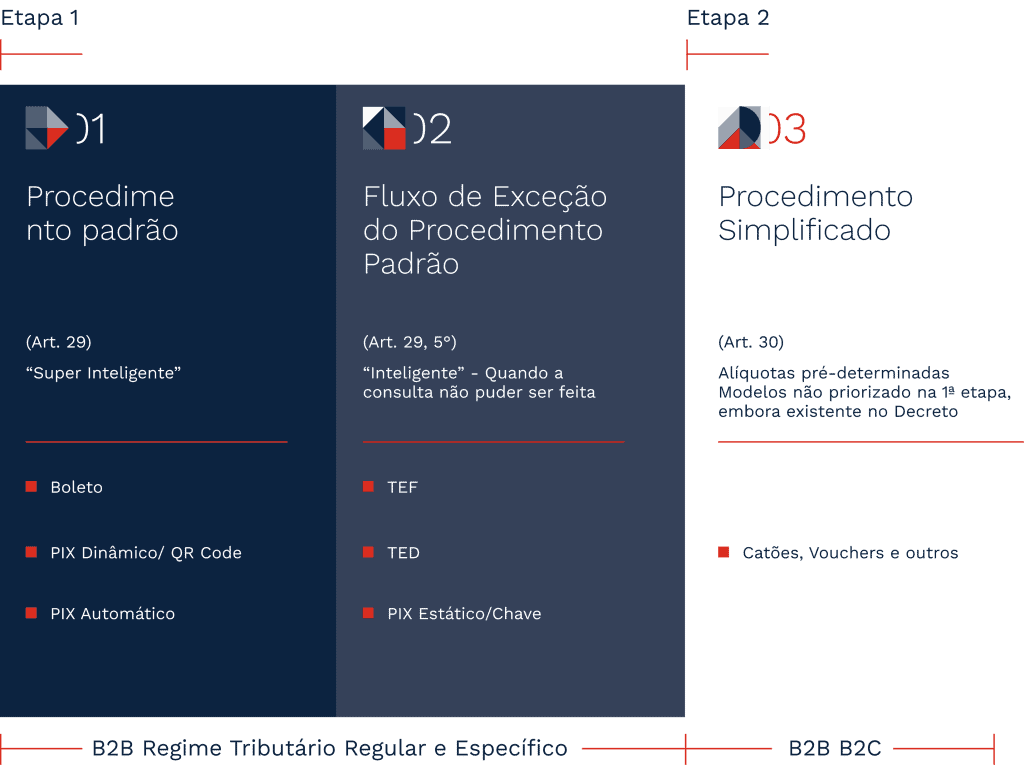

Os arranjos contemplados na primeira etapa ficam divididos em dois grupos:

Modelos do Split Payment: Procedimento Padrão e Procedimento Simplificado

Quando o tema Split Payment começou a ganhar espaço nas discussões sobre Reforma Tributária, os termos “Inteligente” e “Super Inteligente” passaram a aparecer com frequência. Na prática, são apelidos de mercado para procedimentos formalmente definidos no Decreto nº 12.955/2026 e na Resolução CGIBS nº 6/2026.

Na primeira etapa de implementação, coexistem dois procedimentos previstos:

Procedimento Padrão (“Super Inteligente”)

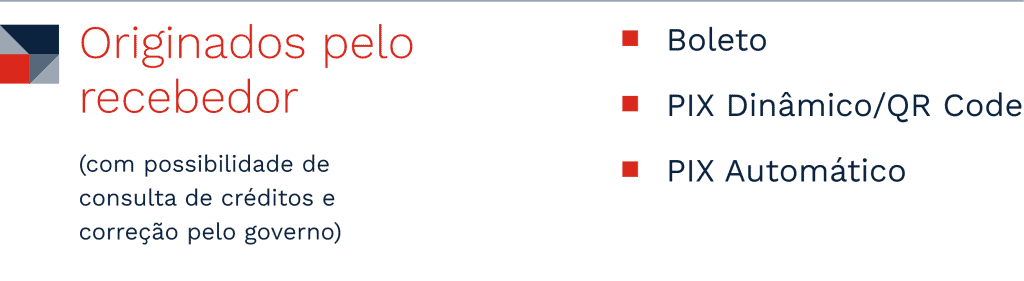

O Procedimento Padrão (Art. 29 do Decreto 12.955/2026, correspondente ao Art. 32 da LC 214/2025) representa a arquitetura mais completa do modelo. Nele, as informações fiscais acompanham a própria trilha transacional do meio de pagamento.

Durante a operação, o PSP consulta a plataforma pública de apuração antes de liberar os recursos ao recebedor. O sistema verifica o valor de IBS e CBS vinculados à NF-e, considera eventuais créditos tributários disponíveis do contribuinte e determina o valor efetivo a ser segregado. Só então os recursos líquidos são liberados ao recebedor.

Esse modelo está inicialmente associado aos arranjos originados pelo recebedor: Boleto, PIX Dinâmico/QR Code e PIX Automático.

Fluxo de exceção (“Inteligente”)

O fluxo de exceção (Art. 29, §5º do Decreto 12.955/2026) é acionado quando a consulta à plataforma pública não puder ser realizada durante a transação.

Nesse cenário, o PSP realiza a segregação tributária integral com base apenas nas informações de IBS e CBS presentes na mensageria do pagamento, sem consulta de créditos. Caso posteriormente sejam identificadas diferenças entre o valor retido e o débito real, o Comitê Gestor e a Receita Federal apuram e devolvem eventuais excessos ao recebedor em até D+3, via PIX.

Os arranjos previstos nesse fluxo são: TEF, TED e PIX Estático/Chave.

Procedimento Simplificado

O Procedimento Simplificado (Art. 30 do Decreto 12.955/2026, correspondente ao Art. 33 da LC 214/2025) opera com uma lógica baseada em alíquotas pré-determinadas e está fora do escopo da primeira etapa de implementação.

Sua adoção está prevista para etapas posteriores, especialmente em cenários que envolvem outros regimes tributários, operações B2C e a expansão do modelo para cartões, vouchers e outros meios de pagamento.

Split Payment: quadro comparativo modelos e etapas

A existência de múltiplos procedimentos mostra que a implementação foi estruturada para acomodar diferentes arranjos e graus de maturidade operacional ao longo da transição, o que leva diretamente à lógica do cronograma.

Cronograma do Split Payment: etapas, prazos e implementação

A implementação do Split Payment foi estruturada para acontecer de forma progressiva, com evolução por etapas que permite adaptação da infraestrutura, dos participantes e dos modelos operacionais. Essa estratégia busca reduzir riscos em uma implementação de alta dependência entre sistemas e agentes, com baixa tolerância a falhas.

A fase inicial concentra a operação no Procedimento Padrão (Art. 29 do Decreto nº 12.955/2026), contemplando tanto o Procedimento Padrão (Super Inteligente) quanto o Fluxo de exceção (Inteligente). O Procedimento Simplificado (Art. 30) ganha protagonismo apenas em etapas posteriores, acompanhando a expansão para novos arranjos e regimes.

O TEF é o primeiro arranjo previsto para implementação e possui uma característica relevante: sua entrada não depende de documentos técnicos externos, o que permite antecipar movimentos de preparação antes mesmo das próximas fases do cronograma.

A evolução prevista ajuda a visualizar como a implementação foi estruturada ao longo do tempo, quais modelos entram em cada etapa e quais serão os principais marcos esperados para o ecossistema. Confira:

Cronograma Split Payment

O cronograma evidencia a lógica adotada: começar pelos arranjos prioritários, validar jornadas operacionais e ampliar gradualmente o escopo. Na prática, isso significa que a preparação começa bem antes da entrada efetiva em produção.

O próximo passo: entenda os impactos operacionais do Split Payment

Até aqui, a discussão esteve concentrada em estrutura regulatória, participantes, modelos e cronograma. Entender como o Split Payment foi desenhado é uma parte essencial da equação, mas apenas a primeira.

À medida que a implementação avança, a discussão sai do campo regulatório e passa a atingir diretamente a operação de empresas e instituições financeiras. Arquitetura, dados, conciliação, integração entre sistemas, rastreabilidade, gestão de exceções e capacidade de adaptação passam a ganhar espaço — aproximando fiscal, tecnologia, operações e meios de pagamento de uma forma que muitas organizações ainda não mapearam.

No próximo artigo sobre Split Payment, vamos explorar justamente essa mudança de perspectiva: quais impactos operacionais começam a surgir e por que parte dos desafios pode estar menos relacionada à regulamentação e mais à capacidade de execução.

A BIP acompanha a evolução do tema e apoia organizações na leitura dos impactos regulatórios e operacionais associados ao Split Payment, ajudando empresas a transformar requisitos complexos em jornadas estruturadas de preparação.